YAZI: HANDE YAVUZ ÇALIK

Dünyaca ünlü yatırım şirketi Andreessen Horowitz’in ve Netscape’in kurucusu Marc Andreessen, 2011 yılında, sonraki yıllara damgasını vuracak önemli bir açıklama yapmıştı. “Software is eating the world” sözleriyle, yazılımın dünyayı yiyeceğini söylemişti. Bu sözleriyle, Skype, Netflix, LinkedIn, Spotify gibi şirketlerin birer yazılım devi olduklarına, bulundukları sektörde hakim olmaya başladıklarına dikkat çekmişti.

Aradan geçen yıllar Mark Andreessen’i haklı çıkardı. Ancak, onun yazısında saydığı ve yazılımın “yiyeceği” sektörler arasında bankacılık yoktu. Sonradan ortaya çıkan gelişmelerle gelişen finansal teknoloji startup’ları, yani fintech’ler şimdi bankacılık sektöründen pazar payı almaya başladılar.

Dünyanın önde gelen bankalarından Goldman Sachs, bu önemli gelişmeye dikkat çektiği raporunda, fintech şirketlerinin bankalardan 4.7 trilyon dolar gibi önemli bir geliri alacaklarını ileri sürmüştü.

BÜYÜK REKABET Mİ?

ABD’den Endonezya’ya finans teknoloji alanında büyük bir rekabet yaşanıyor. Henüz ciddi pazar payı almamış olsalar da fintech şirketleri ciddi kullanıcı/müşteri sayısına ulaşıyor. Örneğin Çinli Alipay, 1 milyardan fazla kullanıcıya ulaştı ve 2019 yılında 16 trilyon dolarlık ödemeye aracılık yaptı. Bu, ABD merkezli PayPal’dan 25 kat daha fazla bir büyüklük anlamına geliyor.

Çin’in iki büyük şirketi Tencent ve Alipay, ülkedeki mobil ödemelerin yüzde 90’ını tek başlarına gerçekleştiriyorlar.

Ancak, bu işlemlerde şirketlerin komisyonu binde 1 ile bankalardan çok düşük düzeyde… Örneğin Endonezya’da komisyon oranı, rekabet nedeniyle fintech’lerde 200 puandan 70 puana düştü.

Bankalar için esas tehlikeyi “krediye ulaşamayan” müşteriler tarafı oluşturuyor. Alibaba’nın şirketi Ant Financial Services, bu işe 2014 yılında başladı. Düzenleyici kurumların engellemelerine rağmen tüketici finansmanında pazar payı yüzde 10’a ulaşacak gibi görünüyor.

Bir başka önemli veri ise daha etkileyici: Çin’deki teknoloji şirketleri ve fintech’ler, son 5 yılda kişi başına 450 dolar kredi verdiler, yüzde 2 paya ulaştılar.

Yeni nesil şirketlerin Grab gibi bir bölümü banka lisansı aldı. Ancak, düzenleyici kurumlarla uğraşmaktan kaçınanlar yollarına, “daha kârlı olan” alanlarla devam ediyor. Dünyada bankaların gelirleri 3 trilyon dolar düzeyinde ve aktif getiri oranı yüzde 5-6 düzeyinde seyrediyor.

Fintech tarafında ise 2020 yılında 2.5 trilyon dolarlık gelir sağlandı, aktif getirisi yüzde 20 düzeyinde gerçekleşti.

TÜRKİYE’DE YENİ TABLO

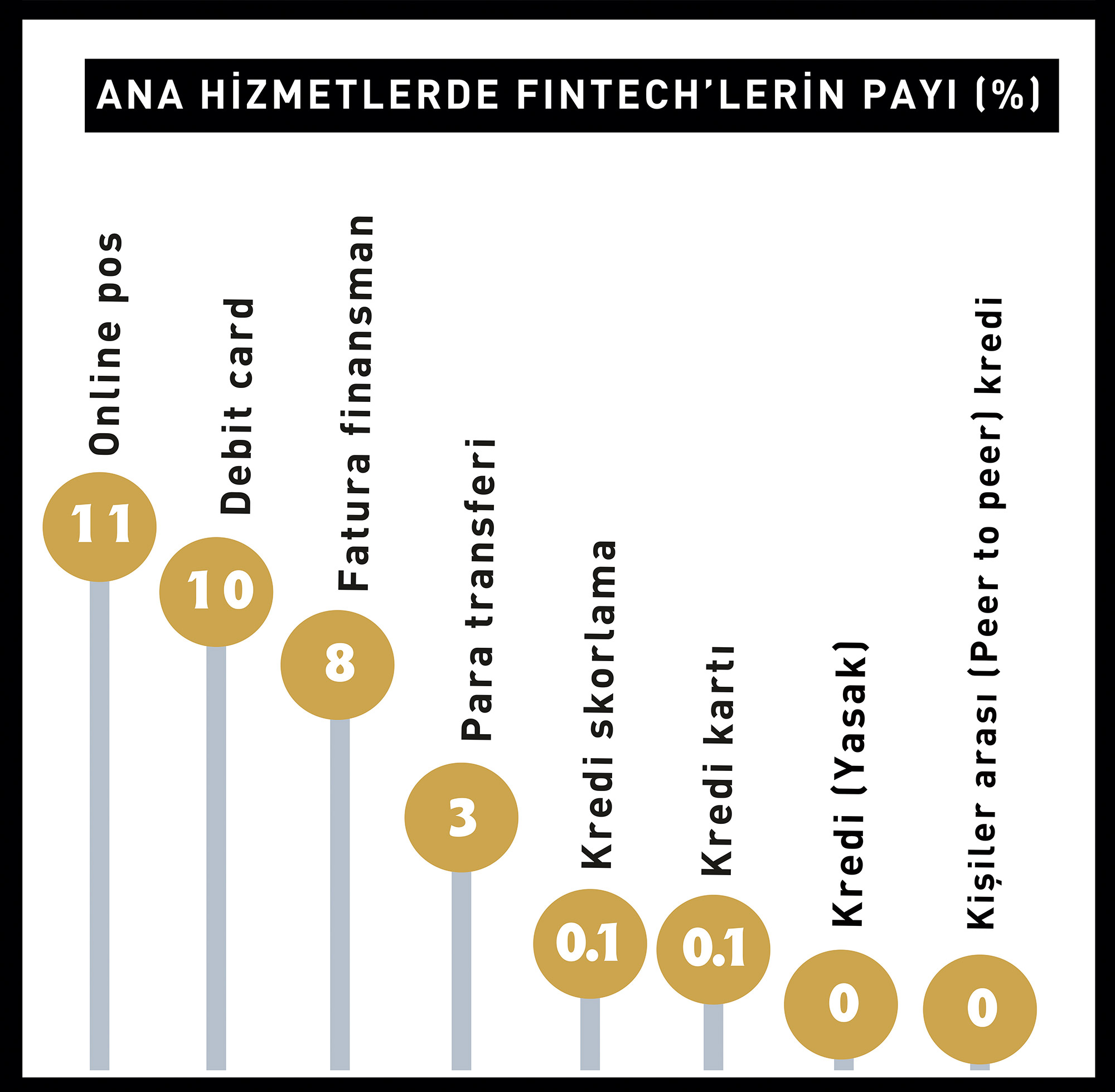

Son birkaç yıldır hızlı bir büyümenin yaşandığı Türkiye’de, bazı alanlar öne çıkıyor. Para transferi, online POS, kartlı ödeme sistemleri, kredi kartı ve fatura finansmanında pazar payı dikkat çekici düzeylere geldi. Fintech şirketlerinin kurucularından bazıları, “Ortaklaşa rekabet” deseler bile, oranlar yüzde 2-3’leri geçmeye başladı. Örneğin para transferinde ABD’de yüzde 10’lara ulaşan fintech şirketlerinin payı Türkiye’de yüzde 3’leri yakaladı.

Para transferi alanının önemli şirketlerinden Papara CEO’su Ahmed Faruk Karslı, bankalardan pay kapmak yerine, yeni müşteri yaratmaya odaklandıklarını söylüyor. Karslı, “Geliştirdiğimiz çözümler sayesinde finansal hizmetlerden yararlanan kullanıcı sayısı arttı. Doğrudan bankalarla rekabet etmekten ziyade pazarı büyüten bir iş modeline sahip olduğumuz için bankalarla kazanıyoruz” diyor ve ekliyor:

“BKM verilerine göre ön ödemeli kart pazarındaki payımızın yüzde 45,5’e yükselmesi pazarı büyütüp, gelişmesine sağladığımızı gösteriyor.”

Startups.watch Kurucusu Serkan Ünsal, şu anda fintech’lerin bankacılık sektöründen en çok pay alabilecekleri alanın kripto para girişimleri olduğunu söylüyor. Birçok kişinin vadeli mevduat hesabı açmak yerine kripto para alıp onu yatırım aracı olarak görmeyi tercih ettiğine değinen Ünsal, “Diğer fintech dikeylerinin çoğu bankacılığı destekleyici şekilde büyüyor. Örneğin ödeme sistemleri alanındaki girişimler düşük kâr marjlı bir işi bankalar adına yapmış oluyor” diyor.

BANKALARI ZORLAYACAK MI?

Fintech girişimlerine baktığımızda birçok girişimin bankalarla işbirliği içinde çalışırken bir taraftan da bankalarla birlikte yeni bir pazar yaratmaya odaklandığını görüyoruz. Örneğin Colendi, Ant Financial gibi birçok finansal ürün ve servisi bankalarla birlikte veriyor.

Colendi Kurucu Ortağı Bülent Tekmen, “Önümüzdeki dönemde ‘Şimdi Al Sonra Öde’ modeli ve mikro krediyle birlikte mikro yatırım ve birikim dünyasının çok ciddi gelişeceğine inanıyoruz. Tüm yatırımlarımızı bu alanda çok değerli iş ortaklarımızla konsolide ediyoruz. Bankalarla birlikte yeni pazar yaratıyoruz” diyor.

Lidio Kurucu Ortağı ve CEO’su Emre Güzer, bankaların bir türlü küçük ve orta ölçekli işletmelerle buluşturamadığı online POS servisini binlerce KOBİ’nin erişimine açıp etki alanlarını çok hızlı bir şekilde genişlettiklerine dikkat çekiyor. Güzer, “Bu modelle B2B ödeme hizmeti sunan finansal teknoloji girişimleri 100 binin üzerinde işletmeye, yüzbinlerce pazaryeri kullanıcısına kolay, hızlı ve güvenli tahsilat çözümleri götürüyor” diye konuşuyor.

PaybyMe CEO’su Emre Gürsoy da pazarını büyüttüklerini söylüyor. Gürsoy, ödeme çözümleriyle online ve offline ticaret yapan şirketlere hitap ettiklerini belirtiyor:

“Yaratmış olduğumuz bu katma değerle daha önce elektronik ticaretle tanışmamış birçok kuruluş, yeni müşteri kazanımı elde ederken sektörel büyümenin önünü açıyor.”

Sipay CEO’su Semih Muşabak, finansal teknoloji şirketlerinin, sektördeki eksik yönleri iyileştirmeye çalıştığına dikkat çekiyor:

“Bir hesap açmak için uzun banka kuyrukları ve evrak işlemleri yerine akıllı telefonunuzla hesap açılışı yapabileceğiniz Dijital Cüzdan uygulamaları sunuyor, fiziki POS cihazlarının maliyet ve zaman kaybını önlemek için mobil POS çözümleri üretiyor ya da 13-18 yaş aralığının bile yararlanabileceği ön ödemeli kartlar gibi imkanlar sağlıyoruz.”

DİKKAT ÇEKEN GELİŞMELER

Her ne kadar “ortaklaşa rekabet” denilse ve “yeni müşteri yaratma” hedefleri paylaşılsa da fintech’lerin paylarında artış da dikkati çekiyor. Örneğin, para transferinde sektörün payının 5 yılda yüzde 10’lara yaklaşacağı tahmine ediliyor.

Bir şirketin CEO’su, kartlı ödeme sistemlerinde ininal, Türkpara ve Papara gibi şirketlerin ayda 300 bine yakın yeni müşteri sağladıklarına dikkat çekiyor. Ona göre, “debit kartta” pay yüzde 10 düzeyine ulaştı.

Online POS’ta ise teknoloji şirketlerinin payı henüz düşük düzeyde. Ancak, büyüme temposu çok hızlı…

Kredi kartında (Buy now pay later-Şimdi al sonra öde) alanında Colendi, Birleşik Ödeme gibi şirketler aktif… Şu anda Pazar paylarının yüzde 1 düzeyinde olduğu tahmin ediliyor. Ancak, ortak tahmin, 5 yılda rahatlıkla yüzde 10’lara ulaşacağı yönünde…

Türkiye’de çok yaygın olmayan bazı alanlar var. Onların bazıları yakında başlayacak, “peer to peer” gibi bireyler arası ödemelere BDDK izin vermeyi düşünmüyor.

Birleşik Ödeme CEO’su İlker Sözdinler, sektördeki esas rekabetin, fintech şirketlerine “bankacılık lisansı” verilmesiyle başlayacağına dikkat çekiyor.

Payguru Yönetim Kurulu Başkanı Işık Numan, BDDK ve Merkez Bankası tarafından yapılan düzenlemelerle “açık bankacılık” konusunun önünün açılacağını söylüyor. Ona göre, yeni nesil şirketler ve bankalar, yeni dönemde çok daha esnek uygulamaları devreye alacaklar. Işık Numan, “Biz kendimizi çoğu zaman bankacılık sistemine hiç değmemiş olan kurum ve son kullanıcıları finansal dünyaya entegre eden bir sektör olarak görüyoruz” sözleriyle, sektörün ortak görüşünü dile getiriyor.

%15

Türkiye’de online pos işi (emeklilik ve sigorta hariç) yıllık 360 milyar TL’yi buluyor. Bunun yaklaşık yüzde 11’i ödeme kuruluşlarına, kalanı ise bankalara ait. 3 yıl içinde yüzde 15’i geçmesi bekleniyor.

Not: Sektörün tahminlerine dayanarak oluşturulmuştur.

BİRLEŞİK ÖDEME CEO’SU

“RAKİBİMİZ OLARAK DEĞİL İŞ ORTAĞIMIZ OLARAK GÖRÜYORUZ”

- Biz bankaları rakibimiz olarak değil, iş ortağımız olarak görüyoruz. Bankalardan pay almak değil, rekabet çerçevesinde bankalarla beraber ödeme sektörünü geliştirmek istiyoruz. Kurumlara kolay ve pratik online tahsilat, tek API ile tüm banka taksit şemalarının entegrasyonu, yeni nesil dijital ve ön ödemeli finansal araçlar, para transferi altyapıları ve self-service kiosk çözüm önerileri sunuyoruz.

- Ödeme sektörünü geliştirmek adına bankalarla gerçekleştirdiğimiz ortak projelerimiz bizim için çok büyük önem taşıyor. Bankaların çözümlerini entegre ettiğimiz online tahsilat- fiziksel POS ürünleri sunuyoruz.

- Bankacılık sektörü için öngörülen gelecek, bankacılığın API’ye dönüşecek olmasıdır. Biz de Türkiye’nin ilk ve tek fintech servis platform sağlayıcı (FaaS) şirketi olarak kişiselleştirilmiş çözümlerle katma değer yaratan stratejik ortaklıklar kurmaya devam edeceğiz.

Param CEO

“FINTECH VE BANKALAR ARASINDA DENGE OLUŞTU”

- Geleneksel bankalarla fintech şirketlerinin rakip olduğuna yönelik yanlış bir algı var. Fintechler, müşterilerinin ihtiyaçlarına daha hızlı ve uçtan uca çözüm yaratma yeteneğine sahipler. Bunu bir avantaja dönüştürürler. Geleneksel bankalar ise daha büyük finansal yapılardır. Farklı ve daha kompleks finansal ürünleriyle mevcut güçlerini koruyorlar.

- Dünya olduğu gibi, fintech’ler, küçük ölçekli şirketler ve bireyler için cazip fırsatlar sunuyor. Geleneksel bankalar ise daha büyük ölçekli müşteriler ile çalışıyor, proje yatırımları ve türev ürünler gibi gelişmiş hizmetleriyle rekabet ediyorlar. İki taraf arasında bir denge kurulmuş durumda.

- Fintechler, dünyada çok geniş alanda faaliyet gösteriyorlar. Ancak, Türkiye’de ödeme hizmetlerinde daha fazla öne çıkıyorlar. Yakında başlayacak dijital bankalar ve servis modeli bankacılıkla birlikte finansal kapsayıcılığın daha da artmasını bekliyoruz. Böylece banka müşterisi olmayan yeni bir müşteri kitlesi de sektöre girecek.

BANKACILAR NE DİYOR?

Akbank Genel Müdür Yardımcısı

Çok sayıda fintech ve teknoloji girişimiyle iletişime geçerek en çok katma değeri sağlayacak iş ortaklarını ve projeleri belirlemeye çalışıyoruz. Bu tür iş birlikleriyle hız ve yetkinlik kazanıyor, müşterilerimize yenilikçi ürün ve hizmetler sunuyor, girişimciler ve fintech’ler için ise kullanım alanı ve büyüme imkanı yaratıyoruz. Fintech’ler de bu sayede ürün ve hizmetlerini geniş müşteri kitlelerine yayabilme fırsatı yakalıyor.

İş Bankası Genel Müdür Yardımcısı

“Açık inovasyon” yaklaşımımız doğrultusunda fintech’lerle iş birlikleri gerçekleştiriyor, onlara yatırım yapıyor ve ürün/hizmetlerini satın alarak destekliyoruz. Fintech girişimleriyle yakın iş birlikleri kuruyor, çözümlerini daha fazla geliştirebilmeleri için altyapı sağlıyoruz. Yeni teknolojileri ve girişimleri sürekli olarak takip ediyoruz.

Denizbank Dijital Kuşak Bankacılığı Grup Müdürü

Fintech şirketlerinin hem rakip hem de iş ortağı olduklarını düşünüyorum. Ancak, aynı zamanda yeni iş alanlarının da önünü açtılar. Örneğin, açık bankacılık ve açık finans, fintech şirketleri sayesinde ortaya çıkan iki iş modeli oldu. Bir yandan da bankalar, kendilerinin faaliyet gösteremeyecekleri kripto para gibi alanlarda iş yapmak için de fintech’lerden yararlanıyorlar.