YAZI: TALAT YEŞİLOĞLU

İki yıldan beri uygulanan ‘Mali İstikrar Programı’nın en çok hissedilen iki etkisi; Merkez Bankası’nın getirdiği kredi limitleri ve yükselen faizler oldu. Bu temel etkenler, iş dünyasının finansa erişimini zorlaştırdığı gibi finansman maliyetlerini de ciddi ölçüde yükseltti. Oluşan bu tablo, bankacılara olan eleştirilerin dozunu artırdı. Bankacılar ise savunmada. Öncelikle, “her zaman kredi vermek isteriz” görüşü egemen. Sektörde kredi kullanım oranı en yüksek olan Garanti BBVA’nın Genel Müdürü Mahmut Akten, finansa erişimden çok faiz duyarlılığı nedeniyle şikayetler oluştuğu görüşünde.

Mahmut Akten ile mali piyasalarda yeni normalleşme dönemini, şirketlerin finansa erişimi konusundaki önerilerini konuştuk. Ayrıca, yeni dönemde yapay zeka destekli uygulamaların dijital çözümlere katkısı ve müşterilerinin günlük yaşamına nasıl yansıtacaklarına dair sorularımızı yanıtladı.

FİNANSA ERİŞİMİN ZORLUĞU

Ağustos ayı sonu itibarıyla TL’deki yıllık kredi büyümesi enflasyonun üzerine çıktı. TL kredilerdeki yıllık büyüme yüzde 38’e ulaşırken, enflasyon oranı yüzde 33 ve arada 5 puanlık bir fark var. Bu pozitif bir gelişmedir. İki yıldan beri parasal sıkışma nedeniyle bu seviyelerden uzaktık. Yani, krediye ulaşma sorununun bir ölçüde azaldığını gösteriyor.

İkincisi, limit süresiyle ilgili düzenleme yapıldı ve 4 haftalık limit, 8 haftaya çıkarıldı. Bu da iyi bir gelişme. Çünkü, 4’üncü haftaya geldiğinizde kredi limitlerini doldurmuş olabiliyorduk. Bankalar, kredi vererek büyüyor ve para kazanabiliyor. Kredi anahtar ürünlerden birisidir.

Ayrıca, 4 haftanın son gününde, o kredi hacminin bir parçası olan kredi kartlarında harcama hacmini tahmin etmek mümkün değildi. Onu da basitleştirdiler. Şimdi biz o harcama hacminin ne olacağını biliyoruz.

Üçüncüsü, bankamız özelinde şunu söyleyebilirim: Eğer krediniz onaylanacak durumda ve faizini de uygun buluyorsanız, krediyi kullanabiliyorsunuz. Bizde bu konuya ilişkin bugüne kadar bir sıkıntı olmadı.

Ancak, finansa erişimle ilgili şikayetlerin önemli bölümünde faize duyarlılık dikkati çeker. “Bu faiz ödeme kapasitemin üzerinde” diyenlerin oranı yüksektir. Faiz gideri büyük olunca, şirkete altta bir şey kalmıyor. Bu nedenle özellikle küçük işletmeler istediği üretimi, stok tutmayı ve yatırımı yapamıyor. Önümüzdeki dönemde enflasyon ve faizin aşağı gelmeye devam etmesiyle birlikte, kredilerdeki büyümenin hızlanacağını göreceğiz.

FAİZ MARJI VE ŞİRKETLERİN RİSKİ

Şu anda enflasyonun üzerinde bir faiz oranı var. Bu dönemde reel faizin düşmesi gayet mantıklı. Zaten son dönemde bunun için de adımlar atıldı ve piyasalara etkilerini gördük.

Ancak, enflasyonun beklenen seviyeye düşmesi uzun bir süreç. Eylül 2023’te başlayan sıkılaşma politikası devam ediyor. Şirketlerin ve tüketicilerin kafasındaki enflasyon beklentisini kırmak zaman alıyor. Bunun için de sıkı para politikasını devam ettirmek gerekiyor. TL kredilerde yüksek reel faizlerin kalmasının önemli bir nedeni de budur.

Bununla birlikte bir işletme 1 ay vadeli bir kredi yerine, 2 yıl vadeli kredi kullansa, onun faizi daha uygun olur. Bu şekilde faiz maliyetini aşağı çekebilirsiniz. Bankacı olarak, gelecekte yüzde kaç olacağını bilemediğiniz ortalama 1 ay vadeli mevduatı alıp, 1.5-2 yıllık kredi veriyorsunuz. Bizim için de bu kolay değildir. Kısa vadeli kredi maliyeti yüksek ise daha uzun vadeli krediler tercih edilebilir; bunların faizleri daha uygun ve kurumlar faiz maliyetlerini düşürebilir.

Son kararlarla birlikte faiz düşüşü oldu. Bono piyasasındaki eğilimlerden, fiyatlamalardan da faizin düşeceğini görmek mümkün. Bu yüzden biz de uzun vadeli kredi istendiğinde faizleri daha uygun veriyoruz.

ŞİRKETLERİN FİNANS TERCİHİ

Şirketten şirkete değişmekle birlikte, gelişmekte olan ülkelerde banka kredisiyle finansman oranı yüzde 90’lara çıkıyor. ABD ve Avrupa’da ise bu oranlar yüzde 60’larda. Bu ülkelerde bono-tahvil piyasası, özellikli krediler, özel fonlar ve borsa gibi sermaye dışı alternatifler çok kullanılıyor.

Türkiye’de alternatif kaynaklar kıt ve bu nedenle şirketler ağırlıklı olarak krediye yöneliyor.

Belirli dönemlerde şirketlere sermaye konmasının sağlıklı olduğunu ve risklere karşı iyi bir tampon olduğunu düşünüyoruz.

Her sektör, bankacılık gibi yasal düzenlemelere, ‘sermaye yeterlilik’ rasyosuna sahip değil. İsteseniz de bu rasyoyu bozacak şekilde kredi kullandıramıyorsunuz. Oysa herhangi bir KOBİ ya da şirket için bu tip bağlayıcı rasyolar yok.

Dolayısıyla kredi ve sermaye kırılımı çok önemli. Çünkü faizler yükseldiğinde, şirketlerin ekstra bir sermayesinin olması ciddi bir avantaj. Bu sayede faizlerin yüksek olduğu dönemde güçlü sermayesi bulunanlar, satın almalara gidiyor ya da ekstra yatırım yapabiliyor.

GARANTİ BBVA NASIL FARKLILAŞTI?

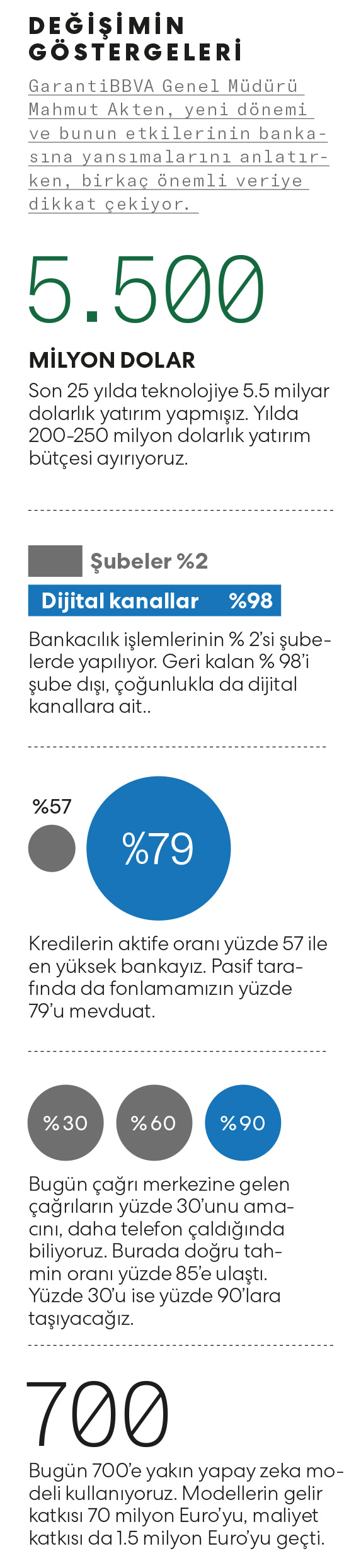

Bizi piyasada farklılaştıran 3 faktör var ve tamamı müşteriden geliyor. Birincisi, bilanço yapımız diğer bankalardan daha farklı. Kredilerimizin aktife oranı yüzde 57 ile en yüksek bankayız. Yani, biz müşteriyle çalışıyoruz. Pasif tarafında da fonlamamızın yüzde 79’u mevduat. Bu dönemde bonoya yatırım yapmaktan ziyade müşteriye kredi vermek daha değerli.

İkincisi, müşteri memnuniyeti; biz buna radikal müşteri perspektifi diyoruz. Aslında yıllardır biz müşteriye odaklanıyoruz. BBVA’nın ilham veren önceliklerinden biri radikal müşteri perspektifidir. Dolayısıyla bütün süreçleri hızlı, şeffaf, aktif yapabilmek ve müşterinin ihtiyaçlarını önceden tahmin edebilmek, bizim için çok önemli. Bunu sağlamak için de yapay zekaya yoğun yatırım yapıyoruz.

Üçüncüsü de ürün yelpazesi. Biz müşteriye her fonksiyonu dijitalden vermeye çalışıyoruz. Hizmetlerimizi dijital kanala taşımak için de çok ciddi yatırımlar yaptık. Ciddi bir iştirak ağımızla birlikte müşterimizin hem yurt içindehem de yurt dışında yanında oluyoruz.

Müşteriye, leasing, faktöring, sigorta, bireysel emeklilik, filo, portföy yönetimi, hisse senedi aracılık ve kripto hizmetlerini aynı anda verebilmek çok önemli. Dijital kanaldan da verebilmek daha da önemli. Örneğin limitiniz var ve teminat mektubunu dijital ortamda anında alabilmeniz önemli. Yani, toplam fotoğrafta fark yaratabiliyorsunuz.

GELECEK 5 YILIN STRATEJİSİ

Bankacılık sektörü çok hızlı bir değişimin içerisinde. Çeviklik, hizmet ve dönüşüm hızında bunu yaşıyoruz. Yeni gelen neslin beklentileri de çok farklı. Ürün yelpazesine çok rahat ulaşmak, hızlı ve tamamen dijitalleşmiş servis almak istiyorlar. Biz de bunu yapmaya çalışıyoruz.

5 yıl sonra sektörün nerede olacağını tahmin etmek kolay değil ama trendleri biliyoruz. Bu nedenle de yapay zeka, kişiselleştirme, dijitalleşme ve robotik’e çok yatırım yaptık.

En önemlisi de yapay zeka olacak. Yapay zekanın bankacılığı ve bunun da müşteri deneyimini değiştireceğini söyleyebiliriz. Müşteriye neyi, ne zaman sunacağımızı, daha verimli bir çalışmayı nasıl yapacağımızı yapay zekayla daha iyi geliştireceğiz.

Örneğin, bugün çağrı merkezine gelen çağrıların yüzde 30’unun amacını daha telefon çaldığında biliyoruz. Burada doğru tahmin oranı yüzde 85’e ulaştı. Yüzde 30’luk oranı da önümüzdeki dönemde yüzde 90’lara taşıyacağız. Bu sayede konuşacak arkadaş, müşteriye vereceği yanıtla ilgili verileri önceden önüne koyabiliyor. Bu çalışmalarla konuşma süresini 13 saniye azaltmışız.

İkincisi, müşterinin beklentisi bütün hizmetleri bir yerden alabilmek. Bu yüzden kripto işlemler için şirketimizi kurduk.

Üçüncüsü, bankacılık rekabetin sert olduğu bir alan. Müşteriyi memnun kılmaya ve alternatiflere bakmamaya ikna etmeniz için sürekli olarak yatırım yaparak rakiplerinizden önde olmanız gerekiyor. Bunu da yapmaya çalışıyoruz.

CEBİNİZDEKİ BANKA

Bizim asli görevimiz mevduat toplamak ve kredi vermek. Bunu yaparken, kişisel ihtiyaçlar doğrultusunda hizmet veriyoruz. Biz kredi kartlarında bir numaralı bankayız ve 12.5 milyonun üzerinde müşterimiz var.

Kredi kartı, bankacılıkta en çok kullanılan bankacılık ürünü. Cebinizdeki banka işlevi görüyor. Her an her şeyi kredi kartıyla yapabiliyorsunuz. Dolayısıyla, buralarda günlük işleyişinizde fayda sağlayabilmek, günlük ihtiyaçlarınızla ilgili bilgi vermek, onları önden tahmin etmek veya yaptığınız harcama ve yatırımlarla ilgili danışmanlık vermek değer yaratıyor.

Günlük yaşantımızda müşterilerimizin kafasında yatırım tercihlerinden, farklı bankalardan kullandığımız kredilerin vadelerine ve yeniden yapılandırılmasına kadar farklı sorular var. Bankacılığın yüzde 98-99’u “kredi ihtiyacım var”ın çok ötesinde bir durum. Müşterilerimizin günlük akışında olabilmek ve onlara fayda sağlayabilmek çok önemli.

ŞUBELERDEKİ DÖNÜŞÜMÜN ANALİZİ

Bankacılıkta yapılan işlemlerin sadece yüzde 2’si şubelerde yapılıyor. Geri kalan yüzde 98’i şube dışı, çoğunlukla da dijital kanallar vasıtasıyla gerçekleşiyor. Bununla müşteriyle yan yana gelebilmek ve danışmanlık hizmeti verebilmek daha önemli hale geliyor. Bu yüzden ben şube kanalının düştüğünü düşünmüyorum.

Müşterinin şubeye gitme nedeni değişiyor. Bir mortgage ürünü için her ülkede müşteriler banka şubesine gitmeye ihtiyaç duyar. Bu yaşantımızda değişmeyecek. İstediğimiz kadar dijitalleşelim, bazı tavsiyeler almak ve ödeme planını konuşmak için bir araya geliniyor.

KOBİ’ler bilançolarını konuşmak için gelecek. Bugün hangi KOBİ’nin CFO’su var? Çoğu KOBİ’nin çalışan sayısı belli zaten. Oysa bir şube müdürünün finansal okuryazarlığı ve bilanço bilgisi, her müşterisine önerilerde bulunmasını sağlıyor.

İhtiyaçlar değişmekle birlikte, banka şubelerinin daha katma değerli hizmetler sunabilmek anlamında çok değerli olduğu görüşündeyim. Ülke değiştikçe, 5-10 yıl sonrasını konuştuğumuzda, ülkemizdeki güçlü sermaye piyasalarının değişecek yapısıyla yeni alternatif ürünler de sunulabilecek. Şube kanalının önemli olmaya devam edeceğini düşünüyorum.

Ancak, biz şubeleri de yapay zeka desteğiyle daha verimli hale getirmeye çalışıyoruz. Örneğin, bir müşteri geldiğinde ve sözleşmesinden ötürü özel bir hukuk sorusu varsa kimseyi aramadan chatbot’a yazdığınızda anında yanıt alabiliyor ve bunu da müşterinize aktarabiliyorsunuz. Bunun değeri çok yüksek. Bu hizmeti de vermeye başladık.

NVIDIA BİZİ NASIL HIZLANDIRDI?

Biz yapay zeka modellerini zaten kullanıyorduk ama zorlanıyorduk. Fakat Nvidia’nın ürünleriyle işlem gücünde o kadar büyük bir artış oldu ki, süreçleri de çok kısalttık. Bilgileri yüksek kapasiteyle işlediği için o 300 satırlık hukuksal belgelerden bir sonuç çıkartabiliyor ve size özel yanıt verebiliyor.

Bugün 700’e yakın yapay zeka modeli kullanılıyor. Kullandığımız modellerin gelir katkısı 70 milyon Euro’yu, maliyet katkısı da 1.5 milyon Euro’yu geçti. Bunun müşteride ne kadar değer yarattığını siz düşünün. Bu alana şubeleri de düşünerek yatırım yapmaya devam edeceğiz. Yüz yüze görüşmeler bizim için çok değerli. Bu görüşmeleri de verimli hale getirmek, bir yatırım sorusu geldiğinde arkadaşımızın anında yanıt vermesi de çok önemli.

Özetle, danışmanlık ağırlıklı ve daha katma değerli hizmetlerle bugüne göre şubelerimizin niteliği değişecek ama şubelerin kapanacağı ve bütün işlemlerin dijital kanallardan yapılacağına dair beklentiler bence gerçekçi değil.

TEKNOLOJİYE YATIRIMIN 25 YILLIK KARNESİ

- REKABET Türkiye’nin Amerika ve Avrupa’nın ötesinde bir dijital altyapıya, ürün sunumuna sahip olduğu zaten biliniyor. Biz BBVA içerisinde 10 üzerinden 10 alırız. Bu yüzden bize daha farklı hedefler verilir. Bu, bankacılık sektörünün başarısıdır. BBVA’nın faaliyet gösterdiği ülkelere bakıldığında, en rekabetçi ülkeyiz. Rekabet, bizi zinde tuttuğu gibi, müşteri beklentileri de katkı sağlıyor.

- GOOGLE ÖNCESİ Eski genel müdürlerimizden Fuat Erbil ve Hüsnü Erel, Google kurulmadan bir yıl önce ilk internet paketiyle internete nasıl bağlanılacağını, şifre nasıl girileceğini müşterilere anlatmışlar.

- 5.5 MİLYAR DOLAR Son 25 yıllık süreçte Garanti BBVA olarak, 5.5 milyar dolarlık teknoloji yatırımı yapmışız. Yılda 200-250 milyon dolarlık yatırım bütçesi ayırıyoruz. BBVA’nın yaptığı yatırımlar, onlardan aldığımız hizmetler buna dahil değildir.

BÜYÜME AJANDASININ ÖNCELİKLERİ

- TL KREDİSİ TL kredilerde hep birinciliğimizi koruduk ve önümüzdeki dönemde de bu alandaki büyüme, piyasa liderliğimiz devam edecek. Tabii riske ve getiriye bakıyoruz ama sermayemizi güçlendirerek bu stratejimizi koruyacağız.

- ÖDEME SİSTEMLERİ Bu alan çok önemli. Hem bireysel hem de tüzel kartlarda pazar lideriyiz. 12.5 milyonun üzerinde müşterimiz var ve büyümeye devam edeceğiz. Ödeme sistemleriyle birlikte iştiraklerimizin tamamı, bize büyüme için destek verecek.

- SÜRDÜRÜLEBİLİRLİK Bu konu bizim büyüme stratejilerimizde çok önemli bir yer alıyor. İklim değişikliği, sadece bugünün değil, yarının da konusu olmaya devam edecek.

- RADİKAL MÜŞTERİ DENEYİMİ Bu alana yatırımlara devam edeceğiz. En büyük yatırım alanımız ise yapay zeka olacak. Bununla birlikte ‘Kuantum’ tarafındaki gelişmeleri de ciddi bir şekilde takip ediyoruz.

- TEKNOLOJİ Biz Türkiye’deki konumumuz ve sermayemizin gücü itibarıyla globalden aldığımız bilgi, yatırım ve teknoloji desteğiyle fark yaratmaya devam edeceğiz.

2025 VE 2026 TAHMİNLERİ

- ENFLASYON Baz etkisine de bakıldığında enflasyon aşağı gelmeye devam ediyor. Yılsonu için yüzde 30’luk tahmin bence hâlâ geçerli. Bir miktar reel getiri de gerektiğinden Merkez Bankası faizinin yüzde 36 civarında olmasını gerektiriyor. Piyasalarda daha fazla dalgalanma olmazsa faizler aşağı gelmeye devam edecek. Çünkü hâlâ ciddi bir reel faiz veriyoruz.

- 2026 TAHMİNİ 2026 için Merkez Bankası’nın yüzde 16 hedefi koymasını doğru buluyoruz. Oraya doğru bir yönelme olur diye umut ediyorum. Önümüzdeki dönem beklentileri bu yönde olduğuna göre, enflasyon ile faiz getirisi arasında ciddi bir makas var. Makas daralabilir, bu da bir miktar daha faiz düşüşü demektir. Ancak, gelecek yıl için enflasyon tahmini yapmak çok zor, ilk 3-4 ayı görmek gerekiyor.

- BÜTÇE YAPIMI Bu sürenin ardından hem biz hem de sanayi şirketleri ve diğer şirketler, bütçelerini yaparken daha düşük bir enflasyon ve faiz tahmini öngöreceklerdir diye düşünüyorum.

YENİ NESİL ÇALIŞANLA EMPATİ

- MÜDÜR DEĞİL, MENTÖR Genç kesim artık daha farklı bir ortam bekliyor. Daha hızlı sonuç almak ve işlem yapmak istiyorlar. Bunu iki şekilde yapabiliyoruz: Sağladığınız ortamın çok hiyerarşik olmaması gerekiyor. Eski “müdür-yönetici- yönetilen” profili artık çalışmıyor. Müdür, yöneticiden çok mentör olmalı ve böyle bir ortamda çalıştırmanız gerekiyor ki, onlar daha fazla katkı sağlayabilsin.

- KARİYER OLANAĞI BBVA ailesinin bir parçası oldukları için çalışanlarımıza 30’a yakın farklı ülkede çalışma ortamı yaratmaya çalışıyoruz. Bu şekilde farklı ülkelerdeki BBVA’larda çalışmaya giden yüzlerce arkadaşımız var. Benzer şekilde diğer ülkelerdeki BBVA’lıların da ülkemize gelip çalışmalarını sağlamak için çekici olmaya çalışıyoruz.

- DİL BARİYERİ Tabii, burada dil seviyesinin de önemli bir bariyer olduğunu unutmamak gerekiyor. Bu konuda bir miktar çekince var; onu kırmaya çalışıyoruz. Bu programı büyütmek istiyoruz.

İYİMSER OLMAYA YÖNELTEN 5 GÖSTERGE

- Türkiye, diğer gelişen piyasalara, özellikle yüksek enflasyonla mücadele eden Arjantin gibi ülkelere bakıldığında çok ciddi avantajlara sahip.

- Biz daha çok Meksika gibiyiz. Birden fazla sektörümüz var. Üretim ve hizmet yelpazemize bakıldığında Türkiye çok dinamik ve güçlü bir ülke.

- Geçmişte uluslararası çapta çok sayıda kriz oldu. Biz onlara göre daha rahat atlatabildik. Türkiye, hâlâ yabancılar için de çekici bir ülke.

- Türkiye’nin çok iyi yetişmiş insan gücü var. Bu, yabancıları etkileyen faktörlerden biri.

- Bugün IT sektöründe çok iyi işler yapılıyor. Bu da benim için büyük bir umut kaynağıdır.