İllüstrasyonlar Julia Dufossé

YAZI: AINSLEY HARRIS

Gazeteci Kara Swisher, finans ve robot teknolojileri konusundaki bir söyleşiden sonra, Sweetgreen’in kurucu ortağı ve CEO’su Jonathan Neman’a şu basit soruyu sordu: Kâr ediyor musunuz? 2018’de yayınlanan, “Recode Decode” podcast’inin bir bölümünün sonlarına doğruydu. Neman, “Ediyoruz” diye yanıtladı.

Ancak Los Angeles merkezli, sağlıklı yiyecekler (genelde salatalar) sunan bu restoran zinciri, geçtiğimiz ekim ayında halka arzı için başvurduğunda, birtakım finansalları açıkladı ve bunlar, Neman’ın Swisher’a verdiği yanıt ile doğrudan çelişiyordu.

Sweetgreen 2018’de 31 milyon dolar kaybetmişti. Hatta, 2014’ten beri her yıl para kaybediyordu. (Şirket bu konuda yorum yapmayı reddetti.) İşin aslı, yatırımcılar genç ve büyüyen şirketlerin kâr etmesini beklemiyor, fakat Sweetgreen 14 yaşında.

Renkli, neşeli ve sağlık bilincine sahip bir markalama yaklaşımı ve sorunsuz ilerleyen dijital sipariş sistemi sayesinde Sweetgreen, ilk günlerinden beri bir ‘inovatör’ olarak görülüyor: 15 finansman turunda 478.6 milyon dolarlık risk sermayesi topladı ve çok sayıda yeni lokasyon açtı. Aynı zamanda, yılda milyonlar kaybediyor.

Risk sermayesi fonları Sweetgreen’i o kadar çok destekliyor ki, tüketiciler harika bir iş çıkardığını düşünüyor. Üstelik Sweetgreen, bu durumdaki çok sayıdaki şirketten yalnızca biri. Müşteriler VC ile sübvanse edilen taksilere biniyor, VC ile finanse edilen merinos yünlü spor ayakkabılar giyiyor, VC ile fonlanan çarşaflarda uyuyor ve VC ile desteklenen yulaf sütlü latte’lerini yudumluyor.

Dealogic’e göre, geçen yıl ABD’de binden fazla şirket halka arz oldu ve bu sayı, 1996’daki rekoru geride bırakıyordu. Ancak Sweetgreen gibi, yeni halka açılan birçok şirket ve umutla beklenen IPO’lar (İlk Halka Arz), büyük kayıplar yaşama riski ile karşı karşıya.

Üstelik bu şirketlerin sayısı giderek artıyor. Örneğin 12 yaşındaki gözlük üreticisi Warby Parker, eylülde doğrudan listeleme ile halka açılmadan önce, 2020’de 55.9 milyon dolar kaybetti. 12 yaşındaki giysi kiralama şirketi Rent the Runway, 2020’de 171.1 milyon dolar kaybettikten sonra ekimde halka arz oldu.

Uzun süredir iş dünyasında faaliyet gösteren ve çok büyük sermayelerle desteklenerek gelirlerini artıran ve halka arz olan, bu IPO sınıfındaki şirketlerin çoğu henüz kâr edemedi. Ne zaman kâr edecekleri veya kâr edip edemeyecekleri dahi belli değil. Bu da şu soruyu akıllara getiriyor:

“Bu şirketler, Wall Street yatırımcılarına bir ‘heyecan’ın ötesine geçen bir şey satıyor mu?

Bir şirketin, büyümeyi kârın önüne koyması yanlış bir şey değil. Wall Street, hizmet olarak yazılım (Saas) şirketlerini değerlendirmek için uzun süredir “40 Kuralı”nı uyguluyor.

Analistler, ilgili oranlardan bağımsız olarak, karma büyüme oranı ve kârlılık marjı yüzde 40’ın üzerinde olan herhangi bir şirkete olumlu yaklaşıyor. Başka bir deyişle, yüzde 50 büyüme oranına sahip bir SaaS şirketi halka açık piyasaları tatmin etmek için kârlılığı önceliklendirmek zorunda değil.

Fakat geçtiğimiz yıl, halka arzların büyük kısmı ne geleneksel teknoloji şirketlerinde ne de SaaS şirketlerinde gerçekleşti. Bu şirketler, devamlı gelir sağlayacak, kolaylıkla ölçeklenebilen yazılım ürünleri yaratmıyor. Buna rağmen, “satış ve pazarlama düğmelerine basınca kârın da açılıp kapatılabileceği” gibi bir düşünceyi benimsemiş durumdalar. Keşke o kadar basit olsa…

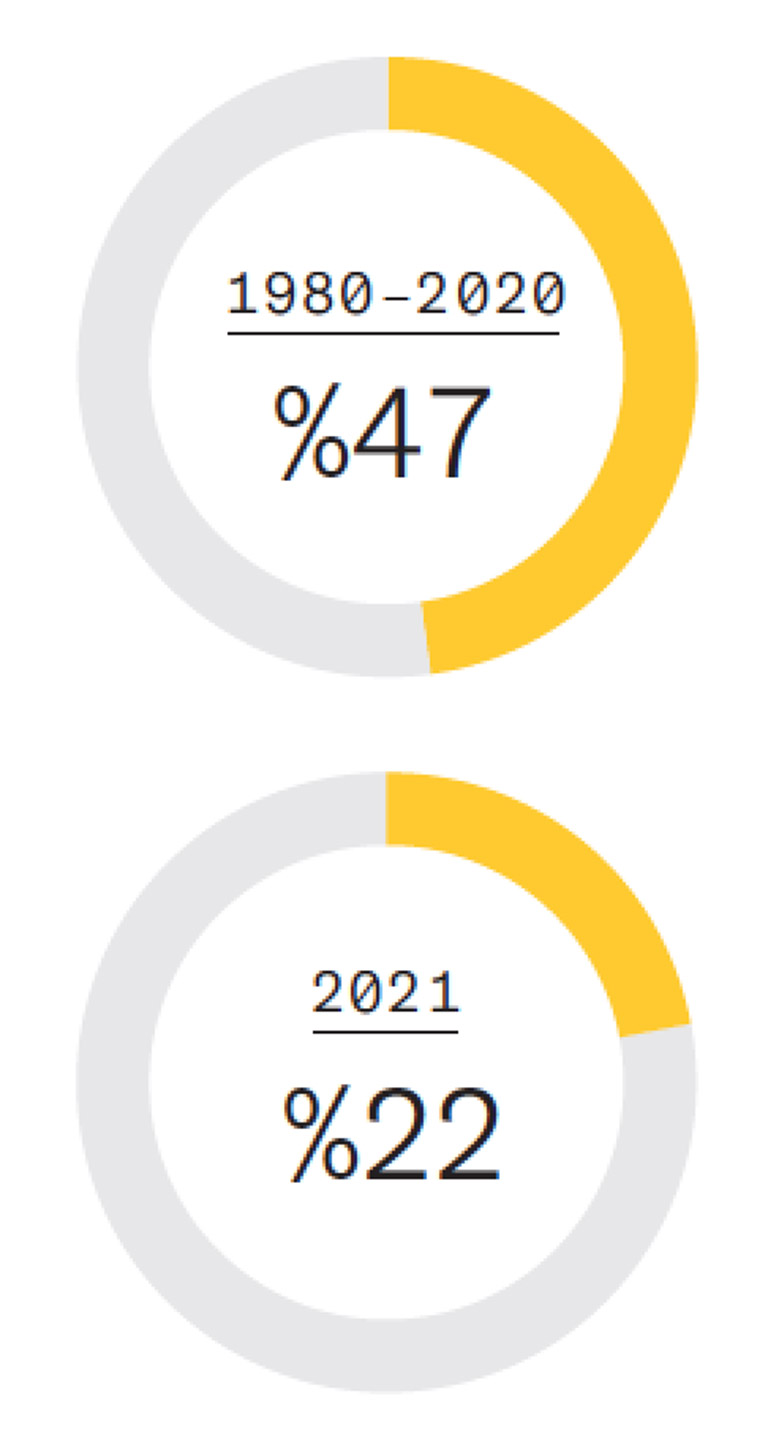

Son 20-30 yılda ve özellikle de 2008 finansal krizinden sonra, kâr etmeden halka arz olan olgun şirketlerin oranı çok büyük ölçüde değişti. 1980’de 8 yaşın üzerinde ve halka arz olan şirketlerin yüzde 90’ı kâr ediyordu. 2008’de bu oran neredeyse yarı yarıya düştü.

Bugün bu oran, Florida University’de halka arzlara odaklanan finans profesörü Jay Ritter’ın analizine göre, özel amaçlı satın alma şirketleri (SPAC) dışarıda tutulduğunda, yüzde 33’e düştü. Ritter’a göre piyasalar, bu yaşlı ve kâr etmeyen şirketlere olanak sağlamakla hata etmiş olabilir: “Büyüyorlar, ancak [ürünlerini] maliyetin altında sattıkları için kâr etmiyorlar.”

Birçok startup, uzun yıllar boyunca kâr etmemeyi doğal buluyor, çünkü söylediklerine göre, varlıklı insanlar işe alıyorlar veya kazananın her şeyi elde ettiği dinamikleri olan sektörlere giriyorlar. Amazon dönemi mantığı, yolun ilerleyen aşamalarında dönüşler elde etmek istiyorsanız şimdi büyümeye odaklanmanızı söyler.

Özel yatırımcılar bu hayalleri finanse etmeye istekli. Üstelik daha fazlası için geri dönmeye de hazırlar. Finansal veri sağlayıcısı Preqin’e göre, VC’ler ve büyüme aşamasındaki özel sermaye şirketlerinin elinde, istenirse şu anda dağıtılabilecek 750 milyar dolar var.

Bununla birlikte, pandemi ve artan enflasyon kâr marjlarını düşürünce, bu ‘heyecan’ ekonomisinde öne çıkan, ders niteliğindeki örnekler de giderek artıyor. Örneğin, Outly’in mayıstaki IPO’sundan birkaç ay sonra, açığa satış yapan Spruce Point Capital Management bir rapor yayınladı.

Raporda, İsveç merkezli şirketin finansal raporlarının güvenilir olmadığı iddia ediliyor ve Oatly’in, yükselen yulaf ve kolza yağı fiyatlarına dair endişeler dile getiriliyordu. (Oatly rapora itiraz etti.)

28 yaşındaki Oatly, kasımda üçüncü çeyrek kazanç toplantısını düzenledi ve diğer analistler de benzer şekilde, şirketin enflasyon konusundaki kırılganlığına odaklandı. Zira satışlar yüzde 50 artsa da, şirketin zararı bir önceki yılın aynı dönemine göre neredeyse dört katına çıkmıştı…

Oatly CEO’su Toni Petersson toplantıda, “Premium bir markamız var ve gelecekte de premium bir marka olmayı sürdürmeyi umuyoruz” dedi. Ancak şirketin dördüncü çeyreğe dair hedeflerini düşürmesi, bazı analistleri de hisselerini düşürmeye yöneltti. İlerleyen aylarda, Oatly’in hisse senedi fiyatı daha da düştü ve ocak sonlarında hisse başına 7 dolar civarında seyretti.

Spruce Point, değerlendirmesinde acımasızdı. Raporda, Oatly’in kâr yerine büyümeye odaklanmasının, “içeridekilerin hisselerini satıp nakde çevirmesini sağlamak için kurulan bir tuzaktan” başka bir şey olmadığı yazılıyordu.

Teknoloji endeksi hisselerinin, ocakta yüzde 10 civarında düşmesi ve en az dokuz şirketin halka arzlarını iptal etmesiyle, bu heyecan ekonomisinin güzel zamanları geride kalıyor olabilir.

Wall Street harekete geçerken, VC dünyasının yıldız oyuncularından bazıları, analistlerin çıkarımlarının ve çeyrek raporların sert sonuçları ile karşı karşıya.

IPO’lara odaklanan bir hisse endeksi, Şubat 2021’de zirveyi gördükten sonra yaklaşık yüzde 40 düştü. Eskiden doğrudan tüketiciye satış yapan Casper Sleep, 2020 IPO’sunda 1.1 milyar değerlemeye sahipti. Kasımda ise bir özel sermaye şirketi tarafından bunun dörtte biri değerine satın alındı.

Sweetgreen’in değeri halka arzı sırasında 5.5 milyara çıktı, üç aydan kısa süre içindeyse yüzde 50 düştü.

Bill Gurley ve Fred Wilson gibi önde gelen girişim yatırımcıları, içinde bulunduğumuz an ile son 20 yılın ‘dotcom balonu’ ve piyasadaki düşüşler arasında karşılaştırmalar yapmaya başladı.

Gurley, geçtiğimiz yılın sonlarında “The Twenty Minute VC” adlı podcast’in bir bölümünde, “Bazı sektörlerde, geleneksel analitik değerleme modelleriyle desteklenmesi inanılmaz zor değerlemeler vardır” dedi ve ekledi: “Bu, [1999, 2000’de] doğruydu. Bence, bugün de geçerli.”

Kârın önüne büyümeyi koyan bu anlayışın kazananları, elbette kurucular. Sermaye yatırımı turlarının, hisse sahipleri tarafından üçüncü taraflara yapılan satışları, kurucuların halka arz öncesinde hisselerinin bir kısmını satabilmesine olanak sağlıyor.

Ayrıca, şirketin içinden, oy hakkı ve hisse sahibi olan insanların (“insider’lar”) halka arz sonrasında hisselerini ne kadar ellerinde tutabilecekleri konusundaki gevşeyen normlar da (eskiden 180 gündü) kurucuları kazanan konumuna getiriyor.

Renaissance Capital’e göre “içeriden” gelen bu insider’lar, 2021’in başlarında hisselerini nakde çevirmeyi başardı. Burada bir kaybeden varsa o da, ücretleri genellikle hisse senedi opsiyonlarına bağlı olan ve bu hakka sahip olmak için yıllarca beklemeleri gereken çalışanlar…

Bain Capital Ventuers ortağı Matt Harris, ocak ayının başlarında yapılan bir webinar’da, bir dinleyiciye, zamanının büyük kısmını kurucularla konuşarak geçirdiğini söyledi.

Çalışanlarıyla nasıl iletişim kurduklarını konuşuyorlardı ve neredeyse hiçbiri daha önce buna rastlamamıştı. Ancak herkes zihinsel olarak, bazen de ciddi anlamda, aslında hisse senedi opsiyonlarını kullandıktan sonra sahip olacakları parayı harcıyordu.

Hisse senedi fiyatları düştüğü için o para, aniden her 1 dolar için 60 veya 40 cent değerinde olabilir. Harris, “Peki insanların işten ayrılmamasını, motivasyonlarını korumalarını nasıl sağlıyorsunuz?” diye sordu ve devam etti:

“Eğer [bir CEO olarak] bu zamana dek insanlara hisse senedi fiyatlarına odaklanmamalarını tavsiye etmediyseniz, şu an bunun için çok geç kaldınız.”

Sweetgreen’in hisse senedi fiyatı, geçtiğimiz kasımda halka arz olduğu gün yükselirken Neman, CNBC’de boy gösterdi. “Zamanla, çok büyük ve kârlı bir şirket kuracağız ve şu ana kadar yaptığımız yatırımların, bizi istediğimiz noktaya taşıyacağına inanıyoruz” dedi.

Aynı zamanda yaptıkları “altyapı” yatırımlarına (marka ve çalışanlar gibi) atıfta bulundu. Yatırımcıların, Sweetgreen’in ne zaman para kazandığını görebileceklerine gelirsek… Neman bu sefer bundan bahsetmedi.

VC dünyasının bazı yıldız oyuncuları, analistlerin çıkarımlarının ve çeyrek raporların sert sonuçları ile karşı karşıya.

TATSIZ HEYECANLAR

Şirketler, Amazon’un, “kazananın masadaki her şeyi aldığı” yaklaşımını benimsiyor. Kârlılık noktasına ulaşmadan halka arz oluyorlar ve bunu yapanların sayısı gittikçe artıyor.

-

YAŞ

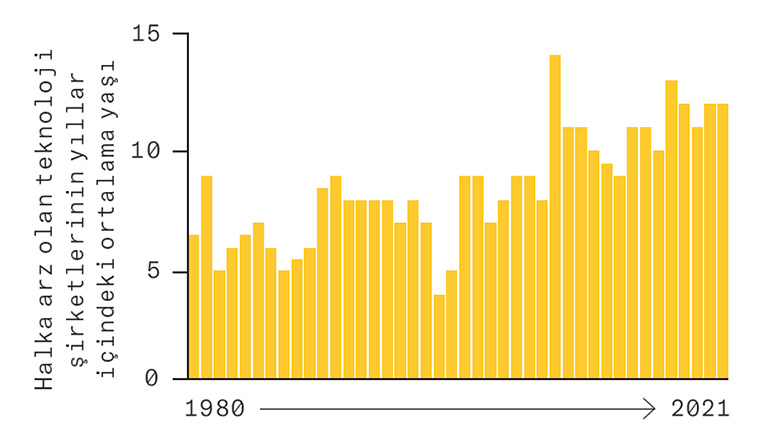

Şirketler halka arz olmadan önce daha olgun…

-

KAZANÇ

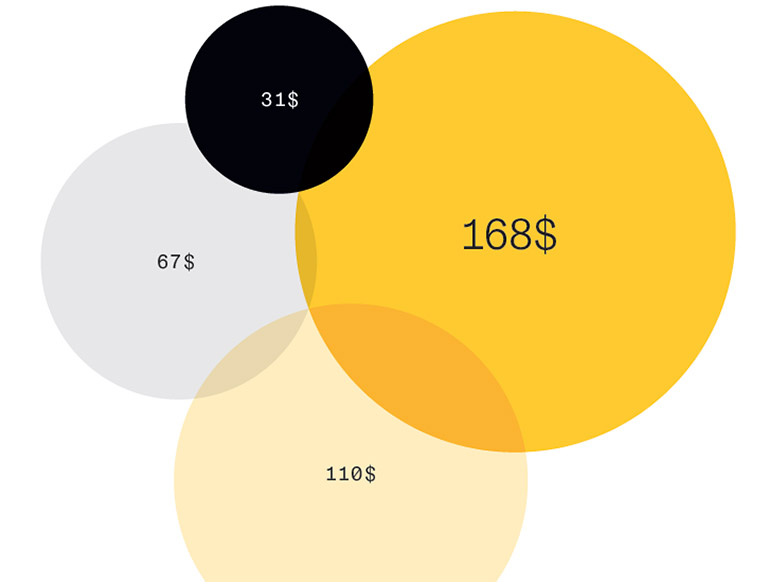

…ve halka arz sırasında daha fazla finansman topluyor. Şirketlerin

ortalama gelirlerini aşağıda görebilirsiniz (enflasyona göre düzenlenmiş, milyon cinsinden)…

- 1980–1990

- 1991–2000

- 2001–2010

- 2011–2021

Kaynak: Jay R. Ritter, Warrington College of Business, University of Florida

-

GELİR

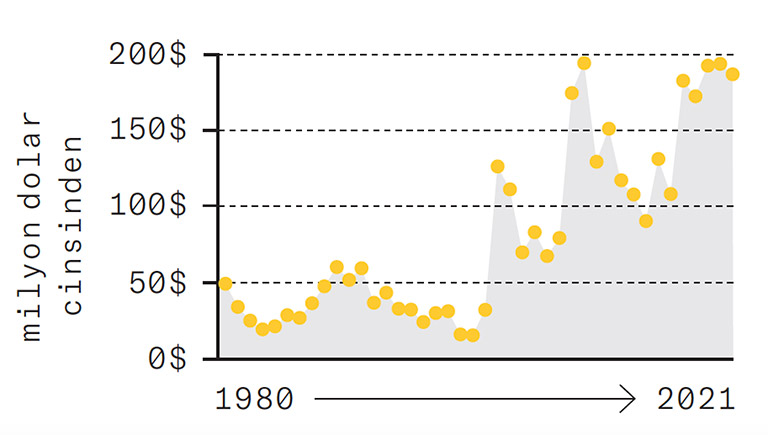

…ve halka arz olduğunda daha fazla gelir elde ediyorlar…

*Enflasyona göre düzenlenmiş

-

KÂRLILIK

…ama daha küçük bir bölümü kârlılık yakalıyor.