YAZI: MEHTAP DEMİR

Şirketler dünyasının 2025 yılında yaşayacağı sıkıntının ilk işaretleri İstanbul Sanayi Odası (İSO) tarafından açıklanan “Türkiye’nin 500 Büyük Sanayi Kuruluşu 2024” araştırmasından gelmişti. 2024 yılındaki verilere göre bir önceki yıl 96 olan “zarar açıklayan şirket” sayısı 152’ye çıkmıştı.

2025 yılına ait İSO 500 araştırması yılın ikinci yarısında açıklanacak. Ancak, bu alandaki bir başka veri de Borsa İstanbul’dan (BİST) geliyor. Reuters’ın araştırmasına göre 2025 yılının ilk 9 ayında BİST Sanayi Endeksi’nde yer alan 238 şirketten yüzde 50’si zarar açıkladı. BİST’te işlem gören 580 şirketten 270’e yakınının bilançosunda zarar vardı.

Bu tablo, büyük ölçekli sanayi şirketleri açısından kârlılıkta zor bir yılın geride bırakıldığını gösteriyor. Aynı zamanda Borsa İstanbul’un verileri de zorluğun devam ettiğini ortaya koyuyor.

Fast Company Türkiye’nin anketine yanıt veren farklı sektörlerden bazı CEO’lar, “kâr artık varsayılan bir sonuç değil, ciddi bir yönetim becerisi oldu” şeklinde bir saptamayla konuya yaklaşıyorlar.

Perakendeden sanayiye, finanstan ağır sanayiye çeşitli sektörlerden şirketler, büyümeyi sürdürseler bile kârlılığı korumakta zorlandıklarını kaydediyor. Bir bölümü ilk kez zarar açıklarken, bir bölümü ise kâr marjlarının tek hanelere gerilemesini “yeni normal” olarak tanımlıyor…

CEO’LARIN KÂR BEKLENTİLERİ

Fast Company Türkiye’nin Aralık ayında gerçekleştirdiği CEO Council anketi, şirketlerin büyük bölümünün, 2025 yılını, hedefledikleri kârın belirgin biçimde gerisinde kapatmaya hazırlandığını ortaya koyuyor.

Katılımcıların yüzde 61.1’i yılı öngördükleri kârın yaklaşık yüzde 10 altında kapatacaklarını belirtirken, yüzde 16.7’si yüzde 20’lik bir sapma öngörüyor. Daha çarpıcı olan ise CEO’ların yüzde 22.2’sinin (yüzde 30 ve yüzde 50+ diyenler), kâr hedeflerinden çok daha sert bir uzaklaşma beklentisinde olmaları.

Bu tablo, kârlılık baskısının geçici değil, yapısal bir sorun olarak algılandığını ve kalıcı bir beklenti hâline geldiğini ortaya koyuyor.

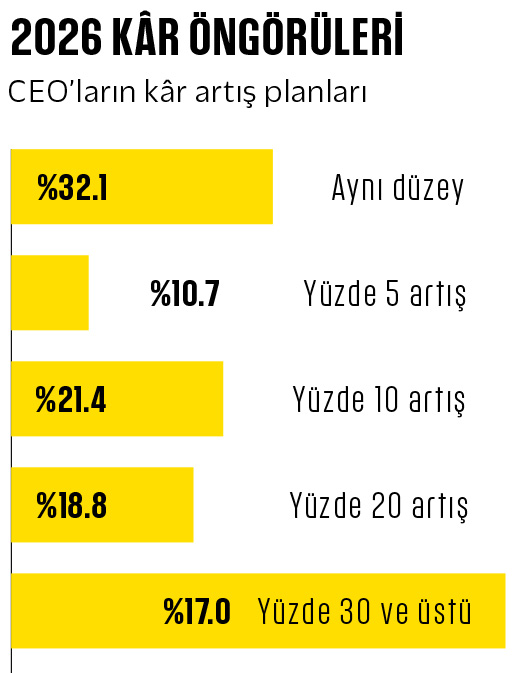

2026’ya ilişkin beklentiler ise temkinli bir iyimserlik ile belirsizliğin iç içe geçtiği bir tabloya işaret ediyor. CEO’ların yüzde 32.1’i kârların mevcut seviyede kalacağını öngörürken, yüzde 50’ye yakını sınırlı artış senaryolarında yoğunlaşıyor.

Katılımcıların yüzde 21.4’ü yüzde 10, yüzde 17.9’u yüzde 20 ve yine yüzde 17.9’u yüzde 30 ve üzeri kâr artışı bekliyor. Bu dağılım, 2026’nın güçlü bir sıçramadan ziyade, maliyet kontrolü ve seçici büyüme stratejileriyle geçecek bir “denge yılı” olarak görüldüğüne işaret ediyor.

PERAKENDE İÇİN ZOR BİR YILDI

Sanayi verileri 2024’e işaret ederken, perakende cephesinde tablo 2025’e girerken daha da netleşti. Derimod CEO’su Murat Zaim, 2025’in perakende için zorlu bir yıl olduğunu paylaşırken, “Sene başında planlarımızı yaparken ekonomik koşullar nedeniyle perakende için zor bir yıl olacağını öngörüyorduk. Öyle de oldu” diye konuşuyor.

Zaim’e göre büyüme devam etse bile kârlılık baskı altında. Derimod, 2025’te konsolide olarak TL bazında yüzde 35, adet bazında ise yüzde 5’e yakın büyüyerek 200 milyon dolar ciro eşiğini aşmış durumda. Ancak bu büyüme, kârlılığa aynı ölçüde yansımış değil.

Benzer bir tabloyu perakendenin farklı bir alanında Mudo CEO’su Ömer Taviloğlu da çiziyor. Taviloğlu, tüketicinin büyük harcamaları ertelediğini, alışveriş davranışının belirgin biçimde değiştiğini vurguluyor: “Mobilya gibi büyük harcamaların ertelendiği, tüketicilerin daha çok fırsat odaklı ve küçük mutluluklara yönelik alışverişlere yöneldiği bir dönemden geçiyoruz.”

Perakende sektöründe kârlılığı aşağı çeken kritik bir başlık ise kiralar. Mudo CEO’su Ömer Taviloğlu’na göre son 12 ay enflasyon ortalamasına göre yapılan kira artışları, satış artış beklentileriyle uyuşmuyor: “Kârlılık tarafında perakende için en önemli değişken kiralar oldu. Enflasyonun düşme eğilimine girmesiyle birlikte, son 12 ay enflasyon ortalamasına göre belirlenen kira artışları, satış artış beklentileriyle uyumsuz kaldı. Bu da sektör genelinde kârlılıkların 1.5–2.5 puan gerilemesine yol açtı.”

Üstelik bu baskı yalnızca fiziksel mağazalarla sınırlı değil. Taviloğlu’na göre büyüyen e-ticaret ve lojistik operasyonları da maliyetleri ciddi biçimde artırıyor.

KÂR MARJLARINDAKİ DEĞİŞİM

Sektör bazında bakıldığında, kâr marjlarındaki düşüş neredeyse ortak bir hikâyeye dönüşmüş durumda. Derimod CEO’su Murat Zaim, perakende sektöründe kârlılıkların tek haneli seviyelere gerilediğine dikkat çekiyor: “Gördüğüm ve duyduğum şirketlerde kârlarda 2–3 puanlık düşüşler yaşandı.”

Kimya ve sanayi tarafında ise tablo daha da net. SASA Yönetim Kurulu Üyesi Mehmet Şeker, ortalama kârlılıkların birkaç yıl içinde ciddi biçimde eridiğini söylüyor: “Ortalama kârlılıklar yüzde 15 seviyelerinden yüzde 9–10 bandına geriledi. Önümüzdeki yıl için belirgin bir iyileşme öngörmüyoruz.”

Finans sektöründe ise nominal kârlar artsa bile rasyolar geriliyor. TEB Faktoring Genel Müdürü Ali Gökhan Cengiz, bu ayrımı özellikle vurguluyor: “Sektörde nominal kârlar artsa da kârlılık rasyoları ve verimlilik baskı altında. ROE oranları yüzde 60+ seviyelerinden yüzde 50+ bandına geriledi.”

KÂRI ERİTEN FAKTÖRLER

İSO 500 verileri, finansman tarafındaki baskının boyutunu da net biçimde ortaya koyuyor. 2024’te İSO 500’ün finansman giderleri yüzde 16 artarak 619 milyar TL’ye yükselirken, faaliyet kârındaki sert düşüş nedeniyle finansman giderlerinin faaliyet kârına oranı yüzde 56.9’dan yüzde 96.6’ya çıktı. Bu oran, 2014–2023 ortalaması olan yüzde 60.1’in oldukça üzerinde. Bu verilere göre, sanayide kârlılık yalnızca düşmüyor; finansman yükü faaliyet kârını neredeyse yok edecek seviyeye çekmiş durumda.

CEO’ların işaret ettiği ana faktörler ve sektörler büyük ölçüde kesişiyor. Büyük bölümü, “Maliyetler, finansman ve fiyatlama gücü”ne dikkat çekiyor.

Farplas CEO’su Emin Ataç, şirket olarak “kârlılıkta iyi bir sene” geçirseler de bunun “istisna” olduğunun altını çiziyor: “Aslında sektör için 2025 yılı çifte darbe dönemi oldu. Euro’daki artış enflasyonun altında kaldı, işçilik maliyetleri ise enflasyonun üzerinde arttı. TL kredilerinde yüksek faiz oranları belimizi büktü. İhracatçı olmak da artık tek başına koruma sağlamıyor. Üretimimizin yüze 80’i ihracata yönelik ama yine de Euro krediye ulaşmada zorluk çekiyoruz.”

Ağır sanayide ise kapasite kullanımı kritik bir eşik. SASA Yönetim Kurulu Üyesi Mehmet Şeker’e göre yüzde 60 kapasiteyle çalışmak tek başına zarar nedeni olabiliyor: “Düşük kapasiteyle çalışma ve finansal girdi maliyetlerinin yüksekliği kârlılığı eritiyor.”

MALİYET BASKISI VE REKABET GÜCÜ

Türkiye’de şirketlerin kârlılık baskısını sadece şirket içi veriler değil, makro seviyedeki rekabet gücü göstergeleri de doğruluyor. TÜSİAD’ın “Maliyet Bazlı Rekabet Gücü Endeksi” (TÜSİADRGE), 2025’in üçüncü çeyreğinde bir önceki çeyreğe kıyasla yüzde 1.5 artarak 90.1 seviyesine yükseldi. Ancak yıllık bazda sınırlı bir gerileme devam ediyor.

Endeks, imalat sanayinde işgücü, finansman ve enerji maliyetlerinin rakip ülkelere kıyasla rekabet gücünü olumsuz etkilediğini ortaya koyuyor. Özellikle işgücü ve finansman kalemlerindeki artış, şirketlerin fiyatlama gücünü ve rekabet avantajını sınırlayan temel unsurlar arasında yer alıyor.

Kâğıt sektöründe tablo daha yapısal bir görünüm sergiliyor. Kipaş Holding Yönetim Kurulu Üyesi N. Sinem Öksüz Dedebayraktar, artan enerji, hammadde ve finansman maliyetleri nedeniyle ortalama kâr marjlarının, geçmişteki “çift haneli” seviyelerden daha sınırlı oranlara gerilediğini ifade ediyor.

Önümüzdeki yıl için temkinli bir tablo öngördüklerini kaydeden Dedebayraktar, “Verimlilik artışı ve katma değerli ürünlere odaklanan firmalar için toparlanma alanı mevcut” diye ekliyor.

“Kârı en çok eriten ana faktör, maliyet artışlarının yoğun rekabet ortamında fiyatlara yeterince hızlı yansıtılamaması oldu” diyen Dedebayraktar, enerji ve hammadde maliyetlerinin sektör için en kritik başlıklar olduğunu vurguluyor ve şöyle devam ediyor:

“Kâğıt üretimi enerji yoğun bir süreç ve enerji fiyatlarındaki dalgalanmalar maliyet yapısını doğrudan etkiliyor. Atık kâğıt fiyatlarındaki oynaklık ve ithalata bağımlılık ise öngörülebilirliği ciddi biçimde azaltıyor. Küresel piyasalardaki fiyat hareketleri, lojistik maliyetler ve döviz kurlarındaki değişimler, hammadde maliyetlerini kısa sürede yukarı çekebiliyor.”

2026 ZOR AMA BELİRLEYİCİ BİR YIL

CEO’ların büyük bölümü 2026’ya temkinli yaklaşıyor. Derimod CEO’su Murat Zaim, zorlukların süreceğini ancak yatırımlara devam edeceklerini vurguluyor: “2026 yılında benzer zorlukların süreceğini öngörüyoruz. Buna rağmen uzun vadeli hedeflerimiz doğrultusunda yatırımlara devam etmeyi planlıyoruz.”

Perakende tarafında Penti CEO’su Sami Kariyo ise zorlu döneme rağmen 2025’te kârlılığı büyük ölçüde koruduklarını söylerken, 2026 için daha da dikkatli olunması gerektiğinin altını çiziyor.

2026’dan beklentilerini ikiye ayıran Medcem CEO’su Mehmet Ali Ceylan, şöyle kaydediyor: “Çimento sektörü açısından mükemmel bir yıl geçirdik demek zor. Yüksek faiz ortamı yatırımlara yönelik talebi azalttı. Buna karşın kamu projelerinin desteği ve ihracat pazarlarının talebi, özel sektör talebindeki düşüşü kısmen dengeledi.

Değerli TL politikası nedeniyle maliyet artışlarını ihracat fiyatlarına yansıtmakta zorlandık; bu da kârlılığı baskılayan bir unsur olarak öne çıktı. 2026 yılında da ana temanın enflasyonla mücadele olacağını düşünüyoruz. Faiz indirimlerinin zamana yayılacağını öngörerek, 2026’nın ilk yarısının 2025’e benzer geçmesini; ikinci yarıda ise iç talepte canlanma olmasını bekliyoruz.”

FAKTORİNGİN 2026 BEKLENTİSİ

TEB Faktoring Genel Müdürü Ali Gökhan Cengiz, 2026’da kârlılığı belirleyecek başlıkların, “Fonlama maliyetleri, rekabetin fiyatlamayı ne kadar sıkıştıracağı ve takip–provizyon trendi” olacağını kaydediyor. Cengiz’e göre 2026 için baz senaryo, nominal kârların görece yüksek seyrettiği ancak kârlılık rasyolarının daha “normalleşmiş” bantlara gerilediği bir yıla işaret ediyor:

“2026’da kârlılığı fonlama maliyetlerinin seviyesi ve oynaklığı, rekabetin fiyatlamayı ne kadar sıkıştıracağı ve takip–provizyon trendi belirleyecek. Baz senaryoda, nominal kârın yüksek olduğu, ancak ROA ve ROE’nin 2025’in altında, daha normalleşmiş bantta seyrettiği bir yıl beklemek daha gerçekçi. Nominal faizlerin de aşağı yönlü olduğu düşünülürse bu kaçınılmaz. Bankaların üzerindeki kredi büyüme sınırları sektöre yön verecek. Bu sınırların korunması faktoringin piyasada daha fazla kabul görmesini ve yaygınlaşmasını teşvik edecek.”

Cengiz, Türkiye’nin CDS seviyesinin yanı sıra artan konkordato dalgasının zincir etkisi yaratarak kârlılığı olumsuz etkilediğine dikkat çekiyor.

KÂR EDEN TARAFTA KALMAK İÇİN

Bu ortamda şirketler için kârlılık, agresif büyümeden ziyade dayanıklılık ve disiplin meselesine dönüşmüş durumda. Farplas CEO’su Emin Ataç, bu yeni dengeyi üç net başlıkta özetliyor: “Maliyetleri çok sıkı takip etmek ve gerektiğinde satış fiyatlarına yansıtmak gerekli. Aksi halde zarar kaçınılmaz olur. Euro bazlı işçiliğin yeniden ‘düşük maliyetli ülke’ seviyelerine (saati 6-8 Euro) gerileyeceğini varsaymak yerine, saatlik maliyeti 15 Euro seviyesine çıkan işçiliği, verimlilik ve otomasyonla yönetmek gerekiyor. Akıllı nakit yönetimi de çok kritik önemde.”

Kipaş Holding Yönetim Kurulu Üyesi N. Sinem Öksüz Dedebayraktar, fiyat rekabetinden ayrışmanın başka yolu olmadığına dikkat çekiyor: “Kipaş Kağıt olarak bu ortamda önceliğimiz verimlilik ve dayanıklılık. Enerji verimliliği yatırımları ve süreç optimizasyonu ile maliyetleri kontrol altında tutmayı hedefliyoruz. Aynı zamanda ürün portföyümüzü daha katma değerli ve müşteriye özel çözümlerle zenginleştirerek fiyat rekabetinden ayrışmayı amaçlıyoruz.”

Dedebayraktar’a göre sektör zor bir dönemden geçse de maliyetleri doğru yöneten, hammadde risklerini iyi dengeleyen ve katma değer üreten şirketler için sürdürülebilir kârlılık hâlâ mümkün: “Biz de Kipaş Kağıt olarak bu süreci bir dönüşüm ve güçlenme dönemi olarak görüyoruz.”

KÂR HEDEFİN NE KADAR GERİSİNDE KALDI?

% 61

CEO Council anketine katılanların %61’i, kârın, yıl başında planladıklarının %10 gerisinde kaldığını söylüyor. Yüzde 20 diyenlerin oranı %16.7, yüzde 30 ve üstü diyenlerin oranı %22,2 oldu.

“SENTETİK VE SÜNGERDE KÂR DÜŞÜŞLERİ YÜZDE 30’A ULAŞTI”

EDİZ KÖKLÜ

İşbir Holding CEO

- SENTETİK AŞ Bu alanda yurt dışındaki ciddi talep daralması nedeniyle kapasite kullanımında büyük düşüş bekleniyor. İhracattaki düşüş ve iç pazardaki sorunlar nedeniyle talepte yüzde 25 azalma olacak gibi görünüyor. Bunlarla birlikte maliyet kontrolünde istikrarlı bir duruş sergiledik. Buna rağmen EBITDA marjında yüzde 20, kârlılıkta ise yüzde 30 erime engellenemedi.

- SÜNGER AŞ Bu alanda B2B ve tüketici (Yatak) olmak üzere farklı dinamikleri olan iki ayrı hedef kitleye sesleniyoruz. Dinamikleri farklı olsa da tek sektör diye baktığımızda, mobilya alanında yurt içi ve yurt dışı kapasite kaybı yüzde 20 ila 25 düzeyine ulaştı. Bizim için bu rakam sünger bazında yüzde 10 ile sınırlı kaldı.Yatak pazarında ise daralma yüzde 20’ye ulaştı, bizde yüzde 8-10 civarında gerçekleşti. Bu olumsuz tabloya rağmen kârlılıkta geçen yıla göre yüzde 6 düzeyinde artış sağladık.

- 2026 BEKLENTİSİ Sentetikte ihracattaki ürün çeşitlendirilmesi ve piyasaların düzelmeye başlamasıyla yüzde 10-15 büyüme bekliyoruz. Kârlılık içinse yüzde 15 oranında artış hedefimiz var. Süngerde yüzde 10, sünger yatakta ise yüzde 20 artış öngörüyoruz.

“KÂRLILIKTA 2026 YILI DAHA İYİ OLABİLİR”

BÜLENT SABUNCU

Koton CEO

SEKTÖR İYİ DEĞİL Türkiye’de tekstil ve perakende sektörü herkes tarafından bilindiği üzere yılı pek keyifli geçirmedi. Buna rağmen Koton olarak 2025 yılını sektörden pozitif ayrışarak daha iyi tamamladık. Bunda sene başında aldığımız operasyonel iyileşme kararlarının devreye alınarak başarı ile uygulanmasının çok büyük etkisi olduğunu görüyoruz.

2024’TEN İYİYİZ Halka açık bir şirket olduğumuz için daha 2025 sonuçlarını açıklamadık. Ancak, yatırımcı toplantılarında da ifade ettiğimiz gibi, 2025 yılındaki kârlılıkların, 2024 yılına göre daha iyi olmasını bekliyoruz. 2026 yılının da finansman giderlerinin azalması ve güçlü TL etkisinin göreceli düşüşü ile daha iyi olabileceğini öngörüyoruz.

“Filo kiralama sektöründe kârlılık hızla düşüyor. Pazar küçülürken en kârlı müşteri segmenti olan KOBİ’ler sistemden çıkıyor; kalan müşteri grubunda ise rekabet, marjları aşağı çekiyor. Maliyetler enflasyon ve üzerinde artarken, ana varlık olan araçların değeri enflasyonun altında yükseliyor. Bu tabloyu öngörerek fiyatlama yapmayanlar kaçınılmaz olarak zarar ediyor. Biz pazar payı değil, maliyet disiplini ve marj korumayı önceliklendiriyoruz.”

Büyük bir FİLO Kiralama Şirketi CEO’su

LİDERLERİN 2026 KÂR HESAPLARI

DERYA HATİPOĞLU

ASAŞ Alüminyum CEO

2025’Te brüt kârlılıkta, farklı iş merkezlerimizde, farklı seviyelerde olmak üzere döviz bazında düşük “tek rakamlı” seviyelerde azalmalar oldu. Bunun en önemli nedeni ise döviz bazında artan işçilik maliyetleri ile Avrupa ve Türkiye’deki düşük kapasite kullanım oranları oldu. 2026’da kârlılığın, geçen seneye göre benzer seviyelerde kalacağını öngörüyoruz.

NİLHAN ONAL

Hepsiburada CEO

E-ticarette 2026’da kârlılık yüzde olarak biraz daha düşük olacak. Bunun birkaç önemli nedeni var. Birincisi, veri merkezi ve yapay zeka yatırımları etkileyecek. İkincisi işçi, enerji ve lojistik maliyetlerindeki artışlar devam edecek. Bunun yanı sıra artan pazaryeri sayısı ile yatırıma hazır gelen yeni yabancı oyuncular da rekabeti

artırıyor.

EMİN ATAÇ

Farplas CEO

Euro’daki artış enflasyonun altında kaldı, işçilik maliyetleri ise enflasyonun üzerinde arttı. Kâr artık büyümeyle değil, maliyeti ne kadar iyi yönettiğinizle belirleniyor.

N. SİNEM ÖKSÜZ DEDEBAYRAKTAR

Kipaş Holding YKÜ

Enerji, hammadde ve finansman maliyetlerindeki artış, yoğun fiyat rekabetiyle birleşince kârlılık ciddi biçimde aşındı. Bu ortamda sürdürülebilir kâr, ancak verimlilik, enerji yatırımları ve katma değerli ürünlere odaklanan şirketler için mümkün.

ALİ GÖKHAN CENGİZ

TEB Faktoring GM

2026’da kârlılığı büyüme değil; fonlama maliyetlerini yönetebilme, fiyatlamada disiplin ve

risk–provizyon dengesini doğru kurma becerisi belirleyecek.

“KÂRI ETKİLEYEN 3 FAKTÖR VAR”

HAKAN KARAMANLI

Tam Finans Genel Müdürü

- ÜÇ ANA UNSUR Sektörde kârlılığı etkileyen üç faktör öne çıkıyor: Borçlanma koşulları ve maliyetleri, operasyonel giderler ve karşılıksız kredi oranları. Son dönemde hem borçlanma maliyetlerindeki artış hem de karşılıksız kredi oranlarının yükselmesi sektör kârlılığını baskılıyor. Buna karşılık, teknolojiyi etkin kullanan ve operasyonel verimliliğini artıran şirketler bu baskıyı daha iyi dengeleyebiliyor.

- KÂRLILIKTA GERİLİYOR Sektörün sermaye kârlılığı 2024 yılında yaklaşık yüzde 48 seviyesindeyken, 2025’in ilk 9 ayı itibarıyla yüzde 42’lere geriledi. Mevcut koşullar dikkate alındığında, bu aşağı yönlü eğilimin önümüzdeki dönemde de devam etmesi olası görünüyor.

- KARŞILIKSIZ KREDİ RİSKİ Sektörde kârı en fazla aşındıran unsur, karşılıksız kredi oranındaki artış. Bu yıl 65 bin firmaya, 2,5 milyar dolara yakın finansman sağladık. Her şeye rağmen büyümeyi sürdürüyoruz; geçen yıl 10 yeni şube açtık ve 2026 için de benzer bir büyüme hedefiyle ilerliyoruz.