2000’lerin sonlarında müşteriler ayda 2 defa şubeye gidiyordu. 5 yıl önce bu rakam 1 düzeyine indi, şimdi neredeyse 2 ayda 1’lerde seyrediyor. Buna karşılık mobil hız kazanıyor, kullanım oranı artıyor. Covid etkisiyle başta mobil olmak üzere dijitalin etkisi yüzde 60’lara varan oranda arttı.

Aslında bankacılık sektöründeki en dikkat çekici gelişmenin altını, İngiltere’de yayınlanan bir istatistik çiziyor. UK Finance’in verilerine göre, son 30 yılda banka şube sayısı ciddi düzeyde geriledi. 1988 yılında 20 bin 500 olan şube sayısı 2019 sonunda 7 bin 586’ya geriledi.

Rakamların bu kadar dramatik düşmesinin arkasında başka nedenler olabilir. Ancak, UK Finance’e göre, en büyük etkiyi, teknoloji, özellikle de mobil bankacılık yaptı. Aplikasyonların yaygınlaşması, şubelere giden müşteri sayısını azalttı, azaltmaya da devam edecek. Aynı araştırma, İngiltere’de, banka müşterilerinin yüzde 71’inin, 2024 yılında mobil bankacılık uygulamalarını kullanacağını ortaya koyuyor. Doğal olarak uygulamaları kullanacak bireylerin şubelere gidiş sıklığı da ciddi şekilde azalacak.

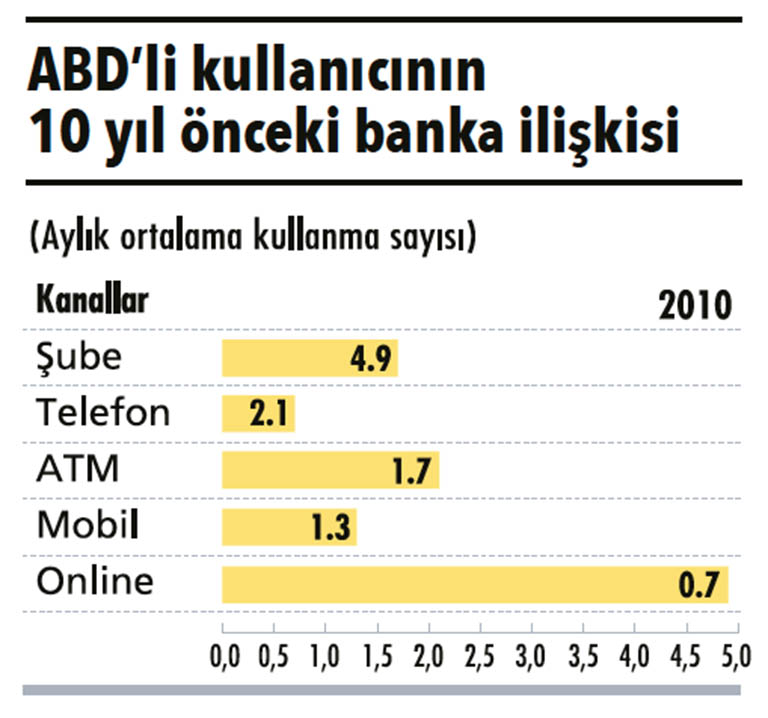

Sadece İngiltere’de değil, bütün dünyada benzer bir eğilim var. Daha başlangıçta ATM’ler, ardından çağrı merkezleri ve internet siteleri, sonra da mobil uygulamalarla bankacılıkta, müşteri-banka ilişkisi önemli ölçüde değişti. Bain&Company Türkiye Ortağı Emre Demircan, araştırmalarına göre, dünya genelinde rutin işlemlerini şubeden yaptığını söyleyenlerin oranının son 5 yılda yüzde 70’den yüzde 50’ler düzeyine gerilediğine dikkat çekiyor. Emre Demircan, bu konuda birkaç önemli saptamayı şöyle paylaşıyor:

“Türkiye’de toplam şube sayısı 2017 sonunda 10 bin 550 iken, 2019 sonunda 10 bin 199’a geriledi. Bu eğilimin çok yavaş ve kademeli şekilde devamını bekliyoruz. İtalya’da bankalar, şube kapamalarını 2020 yılı için sosyal nedenlerle ertelediler. ABD’de orta vadedeki kapanma oranının yüzde 10-15 arasında seyredeceğini tahmin ediyoruz. Bu kapanmalar da yavaş bir şekilde yapılacak. Hindistan’da ise orta vadede kapanma oranı yüzde 5-10 arasında gerçekleşecek.”

ŞUBE TRAFİĞİ DÜŞÜYOR

Bütün dünyada olduğu gibi Türkiye’de de pandemi süreci, şubelerden internete, özellikle de mobil bankacılığa geçişi biraz öne aldı. Bazı segmentler, mecbur kaldıkları için şubeler yerine alternatif kanalları kullanmaya başladılar. Bankacılara göre bu nedenle mobil bankacılık kullanım oranları, tahmin edilenden çok hızlı arttı.

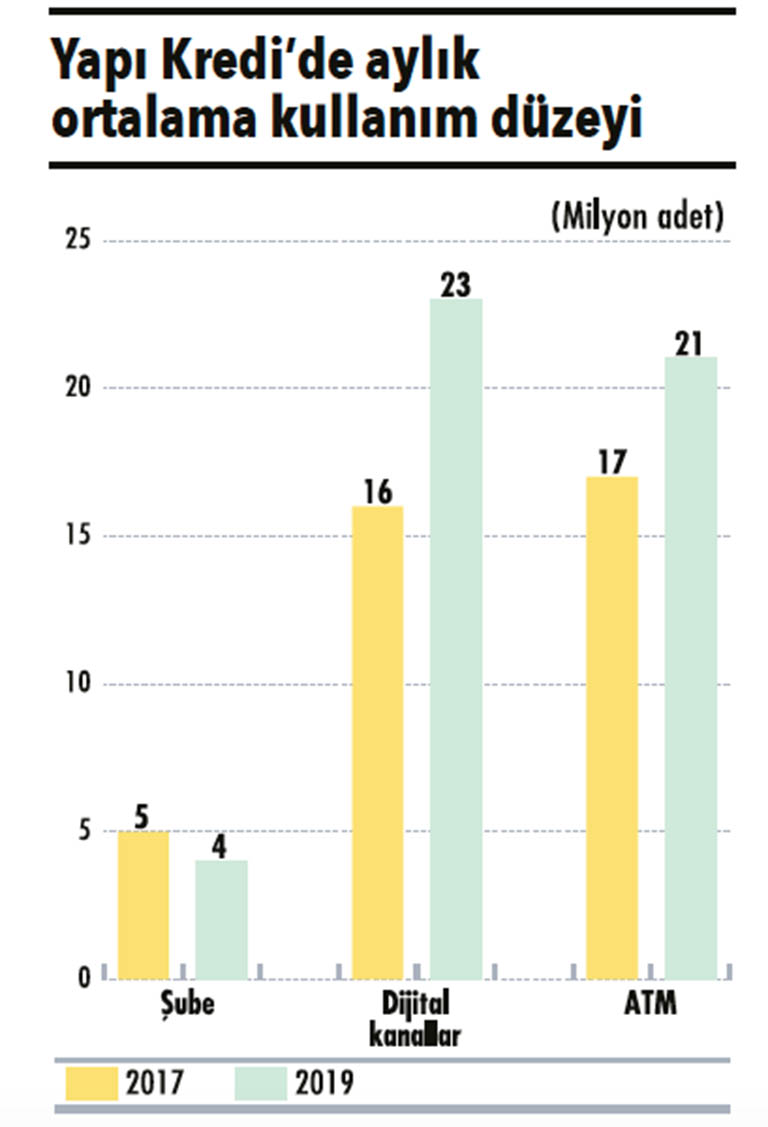

Yapı Kredi Bankası Genel Müdürü Cahit Erdoğan, örneğin mart ayında şube kullanım oranının, önceki haftalara göre yüzde 60 azaldığına dikkat çekiyor. Aynı dönemde mobildeki müşteri sayısı yüzde 13 oranında yükseldi. Erdoğan, “Bu süreçte, yaklaşık yüzde 60-65 oranında şube trafiği azalırken müşterilerimizin 4’te 3’ü dijital kanallarımızı kullanarak işlemlerini gerçekleştirdi. Müşterilerimizin WhatsApp üzerinden hizmet alımı Mart ayında yüzde 69, Nisan ayında ise yüzde 79 artış gösterdi. Video bankacılığında ise Mart ayında yüzde 93, Nisan ayında yüzde 332 artış gözlemledik” diye konuşuyor.

İş Bankası Genel Müdür Yardımcısı Yalçın Sezen, “Pandeminin de etkisiyle mobil kullanımı arayı çok açtı” diye konuşuyor ve ekliyor:

“Mobil bankacılığın sunduğu kolaylıkla ilk kez bu dönemde tanışan çok sayıda müşterimiz oldu. İhtiyaçlarını mekan ve zamandan bağımsız olarak karşılayan kişilerin önemli bir bölümünün sonrasında da bu deneyimi sürdüreceğine inanıyorum.”

Bain&Company Ortağı Emre Demircan, bu gelişmelerle hızlanan eğilim nedeniyle şube anlayışının değişeceğine dikkat çekiyor. Ona göre bankalar artık eski formatta şube açmayacaklar. Eskiden merkezi fonksiyonların tek yerde konsolide olması eğilimi ağır basıyordu. Şimdi fonksiyonların dağıtılması gündemde. Demircan şunları paylaşıyor:

“Örneğin, İtalya’da şubenin rolü ‘bankacılık dükkânından’ ‘ofise’ doğru evrim geçiriyor. Şube, müşterilerin düşük katma değerli işlemlerinin yapıldığı bir mekân yerine, genel merkez ve şube çalışanlarının toplantılarını gerçekleştirmek için kullandıkları bir çalışma yerine dönüşüyor.

ABD’de şubelerin danışmanlık hizmeti verecek yapıya dönüşmesi beklenmekle birlikte, formatta büyük bir dönüşüm olmayacağı öngörülüyor. Perakendede çok sayıda mağaza kapanacağı için şube maliyetlerindeki düşüş, şubelerin devamını destekleyecek.

Bazı ülkelerde ise düşük gelirli yerleşim alanları için çok bankalı şubeler açılması düşünülüyor. Bu strateji, bankaların nakit yükünü paylaşmalarına yardımcı olabilecek.”

GELECEK NE GETİRECEK?

Bain&Company Ortağı Emre Demircan, dünya genelinde son 5 yılda mobili kullananların oranının yüzde 50 düzeyinden yüzde 60’lara çıktığını söylüyor. Demircan, “Satış ve hizmet amaçlı mobil kanal kullanımı henüz gelişim döneminin başlarında. Ancak, kullanıcı oranında yüzde 20 düzeyinden yüzde 30’un üstüne doğru bir artış yaşandığı görülüyor. Dünya geneli eğilimlere bakılırsa bu kanalın kullanım seviyesinin ve yoğunluğunun giderek daha da yükselmesini bekliyoruz” diyor.

Akbank Genel Müdür Yardımcısı Burcu Civelek Yüce, yaşanan gelişmeleri birkaç önemli veriyle ortaya koyuyor. Ocak-Nisan 2020 döneminde mobilde aktif müşteri sayısı yüzde 16, aynı dönemde finansal işlem yapan müşteri adedi ise yüzde 24 artış gösterdi. Yüce, “Bu dönem gösterdi ki, dijitalleşme bir tercih değil, çağımızın kaçınılmaz bir gereği” diye konuşuyor ve ekliyor:

“Biz bu dönemin yeni normalini getireceğini düşünüyor, tahminlemeye çalışıyoruz. Stratejilerimizi gözden geçiriyoruz. Ekiplerimiz de bu bilinçle yeni dijital servisler geliştirmeye ve hızlı bir şekilde bunları hayata geçirmeye çalışıyor.”

Garanti BBVA Genel Müdür Yardımcısı Işıl Akdemir Evlioğlu, “Bankamızda yapılan işlemlerin hemen hemen hepsinin dijital kanallarda müşteriler tarafından yapılabilmesini hedefliyoruz” diyor. Şu anda kredi kullanma, kasko, hisse senedi açma gibi çok sayıda işlemin şubeye gitmeden gerçekleştirilebildiğini belirten Evlioğlu, şöyle devam ediyor:

“Tüm bu yatırımların sonucu olarak da bugün, 8.1 milyonu mobil olmak üzere 8.7 milyon dijital bankacılık müşterimiz var. Her 4 müşterimizden 3’ü dijital bankacılık kanallarımızı tercih ediyor. Müşterilerimizin mobil kanalımızdan bizimle iletişim frekansı da çok yüksek. Uygulamaya giriş sayımız da her ay düzenli olarak artıyor.”

CAHİT ERDOĞAN’A GÖRE 3 ÖNEMLİ DEĞİŞİKLİK

1. Alışveriş alışkanlığı 10 alışverişten 8’i uzaktan yapıldı.

2. Bankacılık kullanım şekli Mobil ve ATM kullanımı arttı.

3. Tasarruf eğilimi Tasarruflar çeşitlendi, fon ve borsa ilgi gördü.