YAZI: MEHTAP DEMİR

Covid-19 pandemisiyle popülaritesi yükselen alanlardan biri ‘hızlı teslimat’ oldu.

Önceleri, kapanma yasaklarının insanları yönlendirdiği bu alışveriş biçiminin, online hizmetin getirdiği konforla kalıcı bir alışkanlığa dönüşmesi de risk sermayedarlarının gözdesi haline gelmesi de çok uzun sürmedi.

Öyle ki Coresight Research’ün 2021’de yaptığı bir anket, ABD’li tüketicilerin yüzde 60’ı, yani yaklaşık 3’te 2’sinin online mecralardan market alışverişi yaptığını ortaya koyuyordu. Bu oran 2019’da yüzde 36,8 idi…

Elbette hızlı teslimat şirketleri, bu yükselen dalgadan fazlasıyla faydalandı.

Amerikalı Instacart, 2020’de sipariş hacmindeki yüzde 500 artışla gelirlerini 1,5 milyar dolara yükseltti. 2021’i 39 milyar dolarlık değerlemeyle kapattı. Aynı yıl, Berlin merkezli Gorillas, şirket değerini 1 milyar doların üzerine çıkardı. Bir diğer girişim Flink değerini 2,85 milyar dolara yükseltirken, Amerikalı rakibi Gopuff 15 milyar dolarlık değerlemeye ulaştı. Türkiye’de sektör lideri olan Getir, 2021’de 2.6 milyar dolar değere çıktı. Şirket 2022’de 11,8 milyar dolara ulaşan değerleme ile ‘decacorn’ seviyesine yükseldi.

Global risk sermayesi şirketi AgFunder’ın raporuna göre, dünyada “e-market” şirketleri için yapılan yatırımların toplam değeri 2021’de 18.5 milyar doları buldu…

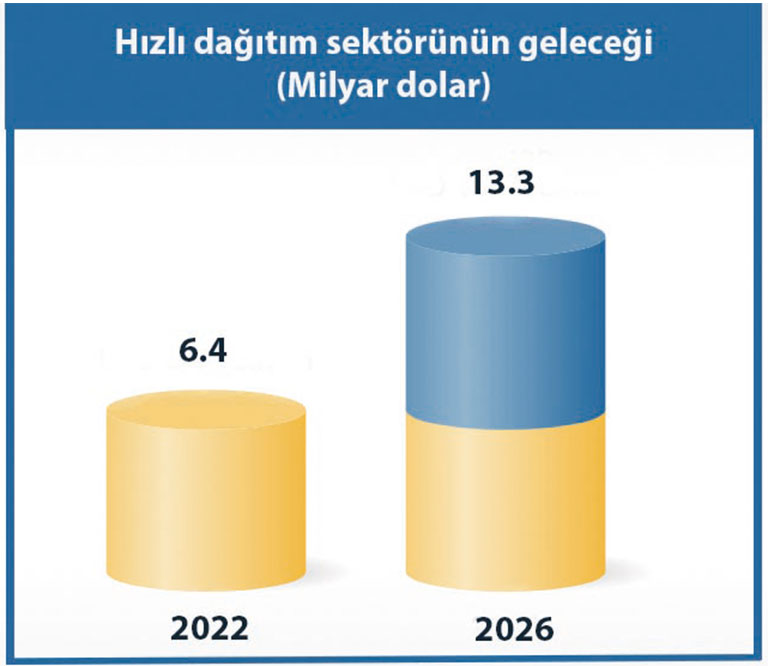

Büyüme devam edecek mi?

Ne var ki sektörde son aylarda yaşanan gelişmeler pandemiyle gelen hızlı büyüme döneminin sona erdiğine işaret ediyor. Zira sektörde 2022’nin başlarına dek devam eden hızlı büyüme eğilimi özellikle son 5-6 ayda yönünü değiştirmiş görünüyor. Hızlı dağıtımın önde gelen şirketlerinden Amerika merkezli Instacart mayıs ayında “piyasa türbülansı” olarak tarif ettiği etkiyle, değerlemesini yüzde 40 oranında düşürdü. Halka açık şirketler DoorDash ve Deliveroo’nun hisse senedi fiyatları yüksek oranda düştü. Öyle ki bazı mecralar, Deliveroo’nun Londra Borsası’nda halka açılmasının ilk gününde yaşadığı yüzde 26’lık düşüşü, “Londra’nın, tarihindeki en başarısız borsa dalgalanmasına tanık olduğu” şeklinde yorumladı.

Jokr, sadece 8 ayda ‘unicorn’ konumuna ulaştı. 15 dakikada teslimi, ‘asgari’ bir sipariş miktarı olmadan garanti etti. “Boston’dan Bogota’ya teslim” sloganı ile çıktı. 500 milyona yakın yatırım aldı. Ancak, nisan ayında Avrupa’dan çekildi, Amerika kıtasına odaklanma kararı aldı. Buyk, Fridge No More ve Zero Grocery şirketleri ise geldikleri gibi hızlıca piyasadan çekildiler.

Yakın zamanda piyasadan çekilen 1520’nin kurucusu Maria Daniltceva, şirketin modelini “süper etkin” diye nitelendirmişti. Hatta kendileri sayesinde perakendecilerin de marklarını yükselteceğini iddia etmişti. Bu açıklamasından birkaç ay sonra fon bulamadıkları için piyasadan çekilmek zorunda kaldılar.

Düşenlerin kritik hatası!

Why Startups Fail (Startup’lar Neden Başarısız Olur?) kitabının yazarı Tom Eisenmann, “İlk dalgada müşteri kolay ve ücretsiz gelir. Çünkü, yeniliği denemek konusunda heveslidir. Her siparişte müşteri için 20 dolar lojistik bedeli harcarsanız, bir süre sonra ekonomi bozulacaktır” diyor.

Eisenmann, hızlı dağıtım alanındaki tabloyu, biraz 2000’lerin başındaki “dotcom” patlamasına benzetiyor. Ona göre, iş modelini doğru yapanlar ayakta kalacak, bir bölümü küçülecek ve sektör konsolidasyonla yoluna devam edecek.

Onun bu görüşünü McKinsey’nin araştırması da destekliyor. Araştırma, her 100 dolarlık sepetin 70’inin ürüne gittiğini, kalan 30 dolarla da bütün maliyetlerin karşılandığını (ve kâr edilmeye çalışıldığını) ortaya koyuyor. Fridge No More adlı girişimin yatırımcı sunumunda yer alan bilgi de benzer yönde. Her 33 dolarlık siparişte şirket 3.3 dolar zarar ediyor. Aynı sunumda, şirketin bir müşteri kazanmak için 70 dolar harcadığı da yer alıyor.

Bu alanda Banabi ile girişime öncülük eden Yemeksepeti’nin eski CEO’su Nevzat Aydın, “Hızlı dağıtım sektörünün gelecekte bu kadar çok şirketi kaldırmayacağı kesin” diyor ve ekliyor: “ Şirketlerin bir bölümü piyasadan çekilecek, satın alınacak, konsolidasyon olacak.

Konsolidasyona rağmen şirketlerin daha sürdürülebilir bir model bulmaları gerekiyor. Bence orada ‘kullanıcıdan para alayım’ dönemi bitti. Para yakarak bir yere gidilemeyeceği belli oldu.”

Gelecek ne getirecek?

Türkiye’den önemli bir yatırımcı, “Avrupa’da Getir, ABD’de ise Gopuff’ın kalacağını düşünüyorum” diyerek tahminini paylaşıyor. Ona göre, iki şirket, en güçlü oldukları yerde rekabete devam edecekler.

Rensselaer Politeknik Enstitüsü’ün raporu da sektörün geleceğine ilişkin önemli ipuçları içeriyor. Araştırma, pandemi sırasında çevrimiçi teslimat hizmetlerini kullanan kişilerin yüzde 90’ından fazlasının büyük olasılıkla orijinal alışveriş yöntemlerine geri döneceğini öne sürüyor.

Craft Ventures kurucu ortağı ve StubHub’ın eski CEO’su Jeff Fluhr, esas suçlunun, pazarın “acımasız dinamikleri” olduğunu söylüyor. Jeff Fluhr’a göre hızlı teslimat şirketleri sermaye yoğundur. Yerel altyapı, insanlar ve operasyonlar gerektirir. Bu şirketler, yeni coğrafi pazarlara açıldıklarında, 12 ila 24 ay süreyle yüksek miktarda nakit yakarlar. Fluhr, “Böyle bir yatırımın aynı büyümeyi kârlı bir şekilde sürdürmesinin yolu yok” diye konuşuyor.

Instacart’ın eski yetenek birimi lideri ve Pear VC ortaklarından Matt Birnbaum’a göre de bu alan için sermaye oldukça önemli. Birnbaum, “Sermayeye erişim daha kısıtlı hale geldikçe, büyüme iştahı da her koşulda azalıyor” diye kaydediyor.

Birnbaum’a göre, hızlı teslimat girişimlerinden bazıları oldukça güvende. Bu gruba, ‘birim ekonomisi’ (unit economics) pozitif yönde olanlar giriyor.

Birnbaum, “İyi teslimat şirketleri, işe alma ve pazarlama gibi büyüme alanlarındaki harcamalarını kısabilir ve neredeyse anında kârlı hale gelebilir. En çok tehlikede olan şirketler, kısa veya orta vadede kârlılık yolu/stratejisi net olmayan şirketlerdir” diye konuşuyor.

Verimli büyüme dönemi!

İstegelsin CEO’su Dehşan Ertürk’e göre son 6 ayda sektördeki gelişmeler, “ne pahasına olursa olsun hızlı büyü” döneminin artık kapandığını gösteriyor: “Gerek pandemi şartlarının hafiflemesi, gerek küresel satın alma gücündeki daralma ve gerekse de büyük nakitli yatırımcı iştahının azalması, bu dönemi sona erdirdi diye anlıyoruz.”

Ertürk, bundan sonraki dönemde, istegelsin’de de uyguladıkları “verimli büyüme” stratejisinin, sektördeki tüm oyuncularca benimsenmesini beklemenin mantıklı olacağını paylaşıyor:

“Önce talebi oluşturup, marka ve müşteri deneyimini doğru inşa ederken sabırla büyümek daha rasyonel olduğu gibi, ‘ne pahasına olursa olsun büyü’ yaklaşımının; iş gücü piyasası, medya ve IT sektöründe oluşturduğu aşırı talep ile ortaya çıkan yıkıcı enflasyonu da normalize etmekte faydalı olacaktır.”

Craft Ventures eş kurucusu Jeff Fluhr, Şirketlerin çalışan bir model bulması gerekli, bulamayanlar piyasadan silinecek” diyor ve ekliyor:

“Çoğu ölecek, ancak belki de birkaçı, tüketici için değer önermesini gerçekten kâr sağlayabilecek bir modelle dengeleyebilenler, yerleştikleri yeni modelle hayatta kalacak.”

“‘Ne pahasına olursa olsun hızlı büyü’ dönemi artık bitti. Sektördeki tüm oyuncuların ‘Verimli büyüme’ stratejisini benimsemesi gerekli.”

DEHŞAN ERTÜRK

İSTEGELSİN CEO

BÜYÜME KONUSUNDA HEP TEMKİNLİYDİK

GOPUFF’TAN ÜST DÜZEY BİR YETKİLİ

- Bizim iş modelimizin işletme ve tüketici için avantajları var. Depolarımızda stok tutuyor olabilmek, ürün satışlarında marj yapmak anlamına gelir. Bu model, uzun vadeli teslimat için sürdürülebilir bir yaklaşımdır.

- Geniş ürün yelpazesi ve belirli şehirler/bölgeler için özel olarak hazırlanmış yerel ürünler çok önemlidir. Gopuff’ta, ürün ve kategori kararlarını yönlendirmek için 8 yıllık tüketici verilerinden yararlanırız.

- Şimdiye kadar ABD ve global pazarlarda büyüme çok temkinli davrandık. Yeni kategorilere girmek konusunda bizi çok heyecanlandıran yeni kategoriler de dahil olmak üzere, oldukça dikkatli davrandık. Bu şekilde fark yarattık.

HIZLI DAĞITIM HESABI

Bir hızlı dağıtım şirketinin maliyet analizi

- 33 USD

Müşterinin ödediği - 22.1 USD

Ürün maliyeti - 3.3 USD

Her siparişte zarar

Kaynak: Fridge No More sunumu