YAZI: ANDREW THOMPSON

İLLÜSTRASYON: RAFAEL GARCIA

2000’LERİN ORTALARINDA, aniden düşen CD satışlarının arasında, müzik endüstrisine iki muhtemel gelecek sunuldu. Bunlardan ilki 2006’da Daniel Ek tarafından yaratıldı. Ek’in yeni ürünü Spotify, müziğin doğrudan cihazınıza indirilmiş gibi buluttan anında yayınlanmasını sağlıyordu. Kullanıcılar bir abonelik ücreti ödeyerek (bu ücret bugün 10,99 dolar) istedikleri kadar müzik dinleyebiliyordu.

İkincisi ise Radiohead sayesinde, 2007’de In Rainbows albümünün yayınlanmasıyla geldi. Dinleyiciler albümü indirmek için makul olduğunu düşündükleri bir miktarı (bu miktar ortalama 5 dolardı) ödeyebiliyor veya 80 dolara bir LP, bir bonus CD ve resimli bir kitapçık içeren, zengin bir şekilde tasarlanmış disk seti şeklindeki fiziksel albümü satın alabiliyorlardı. Yahoo Mail’e katılan Oddpost adındaki e-posta platformunu yaratan girişimci olan Ethan Diamond, bu modeli 2008’de Bandcamp’e dönüştürdü. Bandcamp platformunda, sanatçılar kendi ücretlerini belirleyerek çeşitli dijital ve fiziksel ürünler sunuyordu ve şirket de satışlardan yüzde 10 ila yüzde 15 arasında komisyon alıyordu.

Bugün, bu şirketlerden biri 26 milyar dolardan büyük bir piyasa değerini yönetiyor ve uygulaması da muhtemelen şu anda telefonunuzda bulunuyor. Diğeri ise dünyanın en büyük bağımsız müzik satıcısı haline gelmesine rağmen, akıllarda yüzeysel bir aşinalıktan fazlasını uyandırmayabilir. Fakat bu uyuşmazlığın içinde bir paradoks yatıyor: Bandcamp, görece eskimiş gibi görünse de 2022’deki 20 milyon civarı net geliriyle neredeyse kesin bir şekilde kâr getiriyor. Bu tespit, şirketin yalın kaldığı ve 2010’dan beri yeni bir finansman almadığı gerçeğine dayanıyor. (Bandcamp, Mart 2022’de Epic Games tarafından satın alındığını duyurdu.) Makine öğrenimi algoritmalarının akıl almaz derecede karmaşık bir şekilde bir araya getirildiği ve son teknoloji ürünü bir kullanıcı arayüzüne sahip bir platform olan Spotify, 2018’de halka açıldığından bu yana son 19 çeyreğin 14’ünde zarar etti ve Eylül 2021’den bu yana olumlu bir çeyrek geçirmedi.

Yakın zamana ait fakat şu anda geçmişte kalmış olan düşük faiz ve büyüme takıntısı günlerinde, Spotify’ın kâr getirmemesi şirket için daha az endişe vericiydi; hatta şık bir durumdu. Fakat son zamanlarda banka iflaslarına ve teknoloji sektöründe toplu işten çıkarmalara yol açan bir ekonomik ortamda, başarının gerçekte ne olduğu, üzerinde düşünmeye değer bir konu.

GEÇTİĞİMİZ ÜÇ YIL BOYUNCA, Components adındaki bir araştırma projesinin kurucusu olarak Bandcamp’in on milyonlarca satışını, kullanıcını profilini, albümlerini ve parçalarını analiz ettim ve bu şirketlerin arasındaki farkları iki ayrı şekilde görmeye başladım.

Bunlardan ilki, insanların her bir platformdaki para harcama şeklindeki temel asimetri. Spotify, müşterilerine ayda maksimum 10,99 dolar ödemeleri için kancayı takarken, herhangi bir Bandcamp kullanıcısının harcaması teorik olarak sınırsız ve neredeyse sonsuz değişkenden etkileniyor. Örneğin, platforma dair ilk analizlerimden biri, müşterilerin kendi ülkelerinden olan müzisyenlere ve yayınladıkları müzik hayır işleriyle ilgili olan müzisyenlere gönüllü bir şekilde daha fazla para ödediği oldu. Bazı müşteriler yılda bir parça satın alırken kimileri de binlerce dolar harcayabiliyor. Ya da caz dinleyicilerinin CD satın alma olasılığı daha yüksekken, tekno DJ’lerinin dijital parçaları ayrı ayrı satın alma olasılığı daha yüksek.

Bandcamp, Spotify’ın herkese uyan tek boyutlu hizmetinin sildiği bir şekilde çeşitliliği platformuna dahil ediyor. Yani Spotify basit işlemler için teknik olarak karmaşık bir platform yaratmışken Bandcamp ise karmaşık işlemler için basit bir platforma sahip.

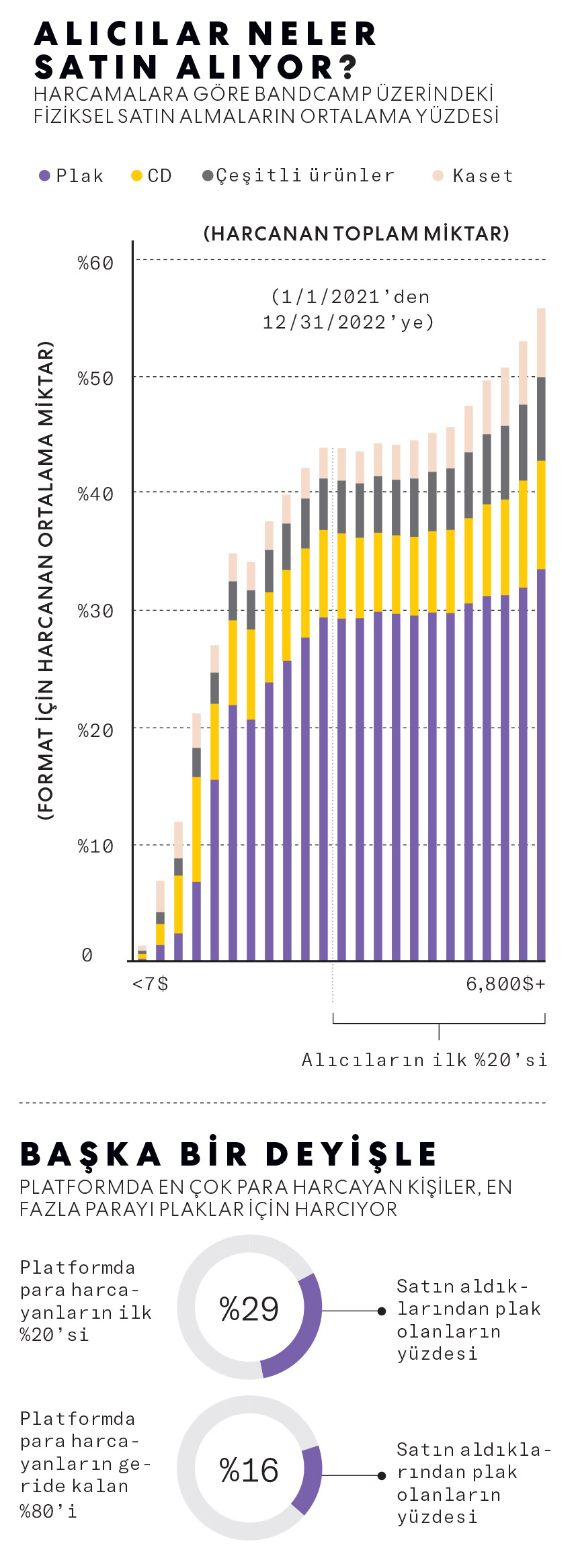

Sonucunda da Bandcamp, az sayıda kişinin, satışların çoğunluğunu oluşturduğu durumdan faydalanıyor. Aynı mantık, bir veya iki ‘unicorn’a yatırım yapmış olan ama portföyündeki diğer startup’ların battığı girişim sermayesi şirketleri tarafından da uygulanıyor. Yakın zamandaki bir analizde bulduğum gibi Bandcamp müşterilerinin yüzde 20’si sitenin toplam gelirlerinin yüzde 80’inden sorumlu. Bu yüzde 20 içinde de fiziksel ürünlerin satışı giderek daha önemli hale geliyor. En çok para harcayanların siteden satın aldığı ürünlerin yarısından fazlası fiziksel ürün. Bu ürünlerin içinde de plaklar, diğer tüm ürünlerin hepsinden daha popüler (CD’ler, kasetler ve muhtelif ürünler de dahil).

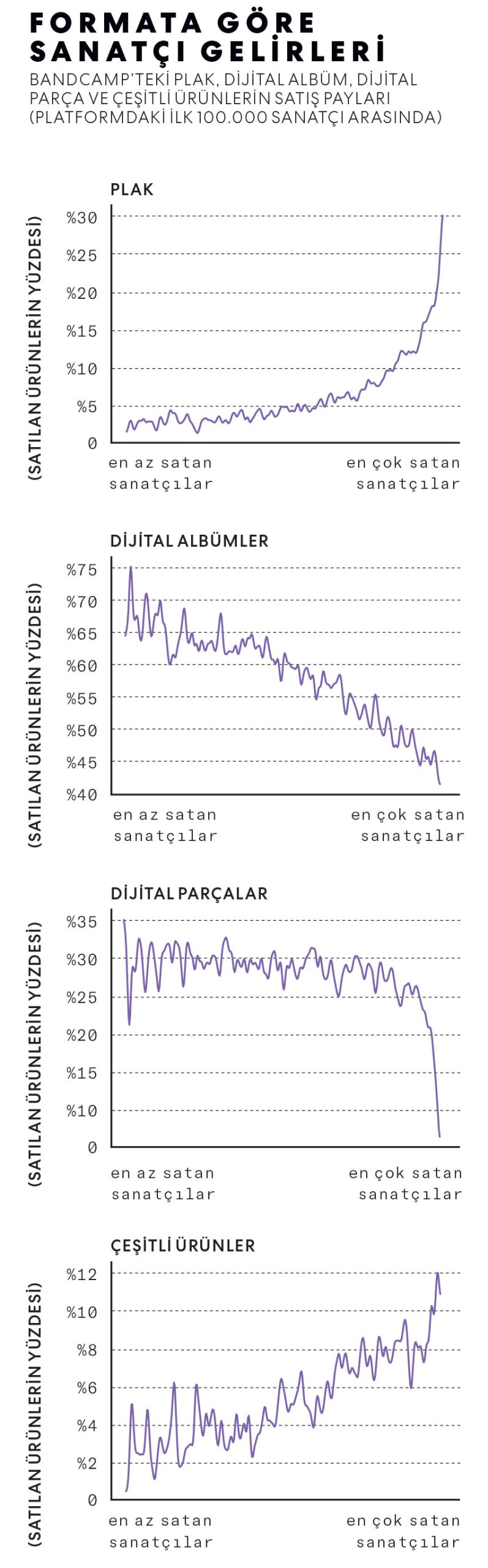

Ortalama olarak, en fazla fiziksel ürün satan sanatçılar platformda en çok parayı kazanıyor ve sattıkları farklı çeşitlerdeki fiziksel ürünler arasında, en güçlü bağ plaklarla ilgili. Platformdaki en çok satan sanatçılar arasında, satılan tüm ürünlerin yüzde 30’u (tişörtler gibi müzik dışı tüm ürünler de dahil) plaklardan oluşuyor. En düşük sayıda satış yapan sanatçılar arasında ise plak oranı kabaca yüzde 5. İndirilebilir albümler ve parçalar bunun zıttı bir yönde ilerliyor ve en çok satan sanatçılar, satış sıralamalarında yukarı çıktıkça daha az dijital ürün satıyorlar.

Plaklar neden bu kadar orantısız bir şekilde önemli bir harcama kanalı olarak görünüyor? Genel olarak müzik endüstrisi de kendini bir anda bu soruyu sorarken buldu. Amerikan Müzik Endüstrisi Birliği’ne göre, 2022’de, LP’ler ve EP’ler 1.2 milyar dolarlık bir gelir getirdi. Bu rakam, 1988’den beri enflasyon dahil edilerek hesaplanmış en yüksek gelir. 2019’da da bu tutarı ikiye katladı. Taylor Swift ve Harry Styles gibi yüksek profilli sanatçılar, formatı satışlarının merkezine koydular.

Swift, 2022’de Midnights albümü için neredeyse 1 milyon LP ve Styles da Harry’s House albümü için yarım milyon civarı LP sattı. Geçtiğimiz yılın sonunda, sandık diplerini karıştırmaya meraklı olanlar dışında herkes için can çekiştiği söylenen bir format, şarkılardan kazanılan paranın neredeyse yüzde 8’inden sorumlu oldu ve bu rakam büyümeye devam ediyor.

Plakların geri dönüşü konusunda yaygın olarak yapılan açıklamaların çoğu, daha yakından incelendiğinde pek tatmin edici durmuyor. Bu trendi sadece geçmişe duyulan bir özlem olarak belirtmek, kasetler ve 8 parçalık kasetlerde neden benzer bir artış görmediğimiz sorusunu akla getiriyor. Plakların koleksiyonunun yapılabilmesi ve nadir bulunmasına odaklanmak da bu denklemi çözmüyor: Bu özelliklerin her ikisi de NFT’lerin birincil özellikleriydi ve plakların birkaç on yılın en yüksek satışı rekorunu elde ettiği yıl, NFT pazarının dibe vuruşunu izledik.

Plak savunucularının sık sık dile getirdiği en ikna edici açıklama ise plakların “elle tutulabilir” bir şey olduğu. Alıcılar, bu kelimeyi kullanarak plakların yükselişi hakkında fazlasıyla önemli olan bir şeyi gösteriyor ve Bandcamp’in başarısı ve Spotify’ın yaşadığı zorluklar konusunda ikinci nedene işaret ediyor: Deneyimin değeri. Medya teorisyeni Marshall McLuhan, 1960’lardaki elle tutulabilir olmayı sadece fiziksel dokunuştan fazlası olarak tanımlıyor ve “Sinestezi olarak adlandırdığımız, duyuların karşılıklı etkileşimi” şeklinde belirtiyor. Bir kuşu aynı anda hem görüp hem öttüğünü duymak veya bir araba sürerken birden fazla duyunun kullanılması gibi. (McLuhan’a göre, televizyon da dahil elektronik medyadaki devrim, büyük oranda bu medyanın aktif ve birden fazla duyuyu ilgilendiren bir ortamda bulunma hissini vekaleten verebilme yeteneği sayesinde oldu.)

Hayranlar plakların “elle tutulabilir” olduğunu söylerken müzik yayınının öyle olmadığını veya en azından daha az öyle olduğunu ima ediyor. Plaklar, albüm kitapçığı, içindeki notlar ve bir pikapta çalınma ritüeliyle birlikte tüm duyulara hitap ederken Spotify, müzik yayınını genel olarak sadece kulakları ilgilendiren, bir kullanıcının uyandığı andan yattığı ana kadar arka planda çalmak için tasarlanan ve her zaman açık olan bir kanal olarak sunuyor. Plaklar, müziği birden fazla duyuyu ilgilendiren bir formda sunarken, Spotify’ın sunum şekli ise pasif ve tek bir duyuyu ilgilendiriyor.

Bu neden önemli? Çünkü canlı konserlere katılmaktan seks yapmaya ve basketbol oynamaya kadar elle tutulabilir alanlar, azaltılamaz bir değer atfettiğimiz şeylerin bulunduğu tek yer. Ve tüm bu örnekler de McLuhan’ın en önemli atalarından biri olan filozof John Dewey’in “estetik” özellikler olarak bahsettiği şeye sahip. Bir başlangıçları ve bir sonları var, bunlar birleştirici bir bütün olarak birbirine bağlanıyor ve eksiksiz bir tamamlanma anına ulaşıyor. Elle tutulabilir alanlar, ekonomik durumdan bağımsız olarak anlamı, eğlenceyi ve zevki bulduğumuz yerler. Plakların yükselişinden öğrenilen dersleri, müzik endüstrisinin diğer parçalarına (örneğin, güçlü bir plak geleneği olmayan ülkeler ve bu formatta pek iyi çalışmayan müzik tarzları) ve diğer endüstrilere de tümüyle uygulayabilmek için bunu anlamak kritik bir öneme sahip.

Örneğin, Oppenheimer filmini sinemada izlemek için bir Imax biletine 20 dolar ödemek, Disney+ üzerinde tek seferlik bir yayın için aynı tutarı ödemenin yapamayacağı içgüdüsel bir duyu oluşturuyor. Imax, şu ana kadar güçlü bir yıl geçirdi ve 2023’ün ilk yarısı için gelirlerini geçmiş yıllara göre yüzde 38 artırdı. Disney+ ise abonelerini kaybediyor. Teknoloji endüstrisi içinde, kullanıcılara elle tutulabilir ve bir sonu olan bir deneyim sunan oyun stüdyoları para kazanırken, kullanıcıların hiç bitmeyen eylemsel bir meşguliyet halinde kalması için tasarlanan (ve 10 yıl önce fazlasıyla bol bulunan) üretkenlik uygulamaları satan startup’lar neredeyse kurudu.

15 yıldır süregelen düşük faiz oranları, Silikon Vadisi’nin tüketicilere görece çok az elle tutulabilir zevkler sunmasına izin verdi. Risk sermayedarlarının, insanların sevdiği için değil, bedava veya bedavaya çok yakın olduğu için kullandığı ürünler yaratan mantıksız mikro ekonomi üzerine inşa edilmiş Spotify gibi şirketlere destek olmaya yetecek kadar “kolay para”sı vardı. (Üç boyutlu sanal dünya Decentraland’dan çıkan çocuksu neşeye dair bildirimler şimdilik kısıtlı.) Risk sermayedarlarının desteklediği bu şirketlerden bazıları, bu gerileme dönemini atlatabilir çünkü ellerinde kalan nakit rezervleri bulunuyor veya yeni moda olan bir şey için finansman bulabilirler.

Diğerleri ise ekonomiye ve müşterilerinin gerçekten kim olduğuna dair yeni bir anlayışı kucaklamayı düşünüyor.

BANKA BATIŞLARINA VE TEKNOLOJİ SEKTÖRÜNDE TOPLU İŞTEN ÇIKARMALARA YOL AÇAN BİR EKONOMİK ORTAMDA, BAŞARININ GERÇEKTEN NE OLDUĞU, ÜZERİNDE DÜŞÜNMEYE DEĞER BİR KONU.