YAZI: AINSLEY HARRIS

“İnşa etme zamanı.”

Nisan ayında, yeni koronavirüs sebebiyle dünyanın dört bir yanındaki hastaneler dolmaya başlarken, risk sermayedarı Marc Andreessen, epey okunan yazısında devlet büyüklerinin söylemlerini andıran gösterişli ifadelerle bu sözü etmişti. Andreessen, konut, eğitim, üretim ve ulaşım; bütün bu alanlarda “inşa etme beceriksizliğimizden” muzdarip olduğumuzu iddia etti.

Andreessen’in çözümü basitti: “Bütün bunları istememiz lazım”; otomatikleştirilmiş fabrikalar, internet üzerinden işleyen pazaryerleri ve süpersonik uçaklar inşa etme “iradesini” ve “arzusunu” bulmamız gerekiyor. Andreessen yazısında, 2011 yılında yayımladığı “Yazılım neden dünyayı yiyor?” adlı manifestosunun (bu manifestoda, teknolojinin, şimdi rehavetlerinden ötürü eleştirdiği endüstrileri yıkıma uğratacağını iddia ediyordu) konusu olan yazılımdan bahsetmedi.

Yazıyı okuyan teknoloji kurtları Twitter’da coştu; bir tanesi “Bunu okuyup da heyecanlanmamak imkansız” dedi. O sırada start up çalışanlarının halka arz öncesi hisse senetlerini satmaya gittiği özel borsalarda, inşa etme zamanı değil, satma zamanı gelmişti.

110’dan fazla özel şirkette hisse ticareti yapan, en büyük şirketlerden Forge Global, ekonomi hızla kötüleştikçe ve çalışanlar bir zamanlar bel bağladıkları unicorn’lardan nakit para umdukça, nisan ayında kaydolan satıcılarda yaklaşık yüzde 300’lük bir artış gördü. Forge Global’in CEO’su Kelly Rodriques “İnsanlar korktu” dedi. “Arzu” buraya kadarmış.

Andreessen’in daha iyi okullara ve toplu taşımaya ihtiyacımız olduğu yönündeki gözlemine katılmamak elde değil. Ancak, kahraman girişimcileri tanımak için eğitilmiş herhangi bir risk sermayedarı gibi o da çözümleri Elon Musk benzeri süpermenlerin merceğinden görüyor.

Makalesi, dönüşümsel inovasyonu kesinlikle bir kişisel kararlılık meselesi olarak tasvir ediyor. (Andreessen Horowitz yorum talebine cevap vermedi). Elbette, gerçek bundan çok daha karmaşık. Son zamanlarda, irade eksikliğinden değil, toplumumuz (özellikle kamu ve özel finans piyasalarımız) inşa etmeye değer vermediği için “inşa etmeyi” başaramadık.

Şirketler “paydaş kapitalizmini” benimsemelerine rağmen (bu durum Business Roundtable’ın 2019 amaç beyanında somutlaşmıştır), hissedar önceliğine ve hisse geri alımları gibi hızlı finansal araçlara alışılmamış bir bağlılık sürdürüyor.

Şimdi, 2020 baharında her hafta bir milyondan fazla Amerikalının işsizlik maaşı için başvurduğu bir ekonomiyi yeniden inşa etmenin yollarını ararken, serbest piyasaları ve bunların altında yatan finansallaşmayı eleştiren Senatör Elizabeth Warren gibi kişiler ileri görüşlü olarak nitelendiriliyor. Önümüzdeki aylarda ve yıllarda bir şey inşa edersek, toplumun değerlerine değer veren pazarlar mihenk taşı olmalıdır.

ABD’de halka arzlar 1996 yılında 800’den fazla şirketin hisse senedi sunmasıyla zirveye ulaşmıştı. O zamandan bu yana, borsalar küçüldü. Bugün yaklaşık 4 bin şirket halka açık faaliyet gösteriyor. Bu sayı 1990’ların sonunda borsadaki şirketlerin sayısının yarısı kadar.

Bu arada, büyük borsalar, listeleme ücretleri ve diğer hizmetlerin aksine, paralarının büyük kısmını işlem hacminden elde ediyor. Başka bir deyişle, NYSE ve Nasdaq, satın almak ve elde tutmakla ilgilenen uzun vadeli yatırımcılar yetiştirmek için hiçbir mali teşvik sunmuyor.

Sorun bir tek onlar değil. Kamu piyasaları açıkça, kendini kısa vadede başarılı olmaya adamış aktörlerle dolu. Yatırımı, ayrıntılı bir hesaplama sorununa dönüştüren Wall Street analizcileri var.

Bir sonraki hedeflerine geçmeden önce, hissedar ödemeleri veya borç finansmanı ile yeniden yapılanmalar yoluyla kurumsal bilançolardan hızla para koparma fırsatı arayan aktivistler ve özel sermaye yatırımcıları var.

Son olarak da, Robinhood ve Square’s Cash App gibi platformlar aracılığıyla mikro hisse senetlerini ücretsiz olarak alıp satan ve Hertz ve Nikola Motor gibi şirketlerin kaderini bir gecede değiştirme gücü biriktiren “Ha ha hiçbir şey önemli değil” kafasındaki amatörler var.

Çalışanlarına ya da dünyanın selametine öncelik vermeyi düşünen halka arz olmuş herhangi bir şirket CEO’su bu güçlerle mücadele etmeli. Apple ve Uber CEO’ları gibi bazı yöneticiler, yüksek marjlı, yüksek büyüme gösteren bankacılık hizmetlerine yöneliyor.

Start upların halka arzları ertelemesine şaşmamalı; eğer gerçekten halka arz yapmak istiyorlarsa tabii. On yıl önce, değeri 1 milyar doları aşan (unicorn’lar) özel ABD şirketlerinin toplam değeri 53 milyar dolardı. Bugün bu rakam 700 milyar doları aşıyor.

Yönetim kurulu üyeleri ve halka arz olmuş şirketlerin üst düzey yöneticileri, daha uzun vadeli stratejik düşünmenin kurumsal performansı geliştirdiğine inanıyor; araştırmalar da bu görüşü destekliyor. Ancak, tutarlı bir şekilde kısa vadeye dayalı kararlar aldıklarını da itiraf ediyorlar.

Sonuç, CEO’ların hisse geri alımlarını planlarken AR-GE’de kesinti yapması, dolayısıyla hisse başına kazançların (ve elbette yönetici kazançlarının da) artması oluyor. Bu, son dönem kapitalizm büyüsünün inanılmaz bir örneği: Rakamlar yükselir, herkes mutlu olur, birbirine “çak” yapar ama yine kalıcı bir değer yaratılmamıştır.

Daha uzun süre özel bir şirket olarak kalmanın, start uplara cesur bir vizyonu sürdürmek için gerekli alanı sağladığı fikri artık Silikon Vadisi’nde geleneksel bir inanış. Açığa satış ve diğer dalgalanmalara karşı güvenli kalan Stripe, Airbnb ve SpaceX gibi şirketler ürünler geliştirebiliyor ve sınırsızca büyüyebiliyor.

Bununla birlikte, özel şirket olarak kalmanın bir dezavantajı, paranız yoksa üretmenin zor olmasıdır. Start up çalışanları genellikle ücretlerinin bir parçası olarak hisse alır, ancak bu servete halka arz öncesinde erişmek zordur. Bu likidite azlığından duyulan hayal kırıklığı, özel borsa satışlarıyla dönen, yeni ve daha evvel pek fark edilmemiş bir risk ortamının yükselmesine yol açtı.

Forge, EquityZen ve Nasdaq Özel Piyasası, nakde susamış çalışanlar ile halka arz öncesi hisse almak isteyen alıcılar arasındaki işlemleri kolaylaştırıyor.

Bu yeni platformların çıkışı, teoride, eskiden özel ikincil piyasayı domine eden, gizli “arka sokak” anlaşmalarını azaltacak bir gelişme. Söz konusu ikincil pazarlar, yüksek faizli krediler, sağlıksız bir yasal konumu olan vadeli sözleşmeler ve çalışan satıcıları ikincil işlemleri yasaklayan kurumsal kurallardan korumak için tasarlanmış özel amaçlı araçları içeriyor.

Gelgelelim, uygulamada işler değişebiliyor. Bazıları yüksek ücretler alıyor ve somut bilgilerle yapılacak işlemlerden ziyade unicorn’un marka değerine dayalı alım satımları teşvik ediyor (yalnızca Nasdaq, alıcıların, şirketlerin finansal bilgilerine erişmesini şart koşuyor).

Çalışanlara bir ev satın alma şansı vermek veya bireysel yatırımcıların önemli avantajları kullanabilmesini sağlamak, övgüye değer bir hedef. Ancak şu anda bu platformlar, satış yapmak isteyen büyük hissedarlara ve şirket finansallarına erişimi olan, satın almaya istekli kurumsal yatırımcılara yarıyor.

Köklü bir ikincil pazar simsarı, 15 milyon dolarlık bir ev yaptırmak için hissesini sessizce paraya çeviren ancak çalışanlarına ikincil likiditeyi çok gören bir kurumsal politika sürdüren, henüz halka arz edilmemiş bir start up’ın kurucusundan bahsediyor; bu, çok yaygın bir güç dengesizliği.

Risk sermayesi şirketi Initialized Capital’ın yönetici ortağı Garry Tan “Daha fazla fiyat şeffaflığı istiyorsunuz, daha az değil. Daha fazla raporlama istiyorsunuz, daha az değil” diyor. “Yine de 10 yıldan fazla süredir tam tersinin geçerli olduğu bir ortamdayız.

Bununla mücadele edebilecek tek şey, şirket kurucularının daha erken halka açılabilmesi. Ve bunu çözmenin yolu ise yönetişim.”

2011 yılında Eric Ries, minimum düzeyde uygulanabilir, gerçek dünyadaki gerçek müşterilere sunulan prototipler kullanarak sürekli yenilik yapmaya çağıran manifesto kitabı “Yalın Start up”ı yayınladı.

Amerika’nın kurumsal dünyası, fikirlerinden haberdar olunca, Ries üst düzey yöneticilere danışmanlık yapmaya başladı ve bu yöneticilerin ofislerinde radikalleşti. “İşi bu dünyada herhangi bir şey üretmek olan ve mevcut piyasamızın yapısı hakkında iyi konuşacak tek bir kişi bulamazsınız” diyor.

Günümüzün COVID-19 kaynaklı ekonomik gerileme ortamında, bu konu daha da önem kazanıyor. Ries “Kısa vadeli hedeflerle sürekli dış kaynak kullanıp kurumlarımızın içini boşaltarak bütün toplumsal dokuya zarar verdiler” diyor.

Böylece, Ries imkansız olanı yapmaya ve NYSE ve Nasdaq’a meydan okumaya karar verdi; girişimine ise Uzun Vadeli Menkul Kıymetler Borsası adını verdi. Kapitalizasyon tablosunun yönetimi ve çalışan sayısı planlaması, SEC (menkul kıymetler komisyonu) düzenleyicileriyle yakın koordinasyon içinde halledilen yönetişim sistemleri ve yükselen yeni nesil startup kurucularıyla ilişkiler gibi iş kalemleri için yazılım araçları geliştiriyor; aslında onları baştan oluşturuyor.

Şirketlerin, Uzun Vadeli Menkul Kıymetler Borsası listesinde yer alabilmek için, (henüz açıklanmamış) bazı ilkelere dayalı bir dizi standardı kabul etmesi gerekiyor; söz konusu standartların, B Corp sertifikasyonunun temelini oluşturan ilkelerin gelişmiş bir versiyonu olduğu söylenebilir.

Ries’ın ilk şirketler grubu Uzun Vadeli Menkul Kıymetler Borsası’nda halka açık olarak işlem yapmaya başlayana kadar, borsanın hedeflerine ulaşıp ulaşmayacağını söylemek imkansız. Ancak, şu anda toplumun ihtiyaçlarına hizmet edecek kalıcı değer yaratmak için en iyi şansımız bu olabilir. Geçen yıl ağustos ayında Uzun Vadeli Menkul Kıymetler Borsası, aralarında Andreessen Horowitz’in de bulunduğu risk sermayedarlarından 50 milyon dolar daha topladı.

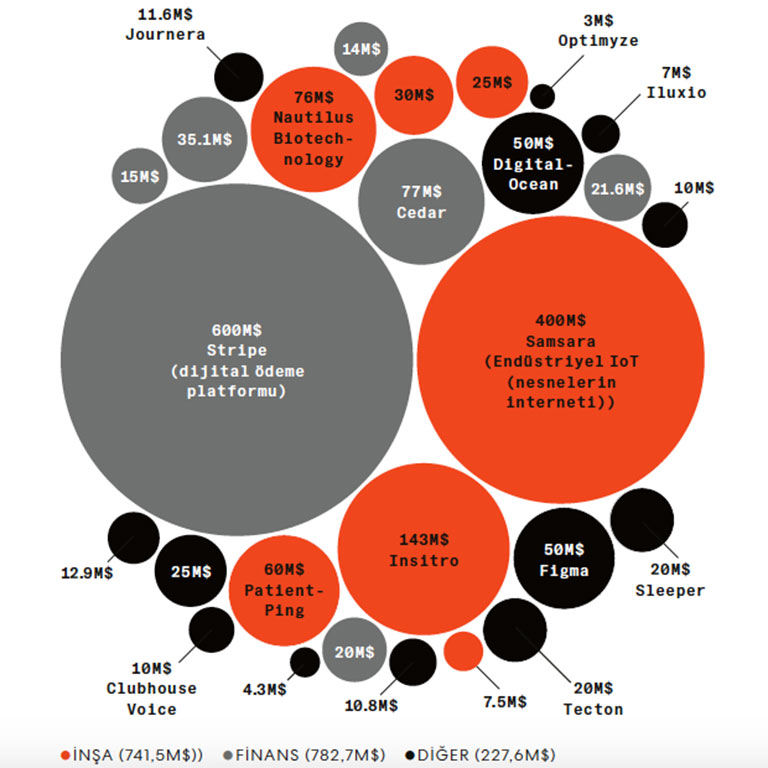

İNŞA ETME ZAMANI MI, FİNANSE ETME ZAMANI MI?

Nisan ayında Andreessen Horowitz (A16Z) “İnşa etme zamanı” dedi. Ama ocak ayında her şirketin finansal teknoloji şirketine (fintech) dönüşeceğini söylemişti. Hangi felsefe kazanacak?

2020’nin ikinci çeyreğinde, A16Z, 27 fonlama turuna başvurdu ve 1,76 milyar dolar topladı.