İllüstrasyon: Álvaro Bernis

YAZI: KRISTIN TOUSSAIN

Yeni kurulan aktivist hedge fonu Engine No. 1, haziran ayında ExxonMobil’in yönetim kurulunda üç koltuk elde etti. Bu, ülkenin en büyük petrol şirketinin uzun süredir benimsediği iş yapma biçiminin, nitelikli şekilde reddedilmesi anlamına geliyordu: Şirket uzun yıllardır getirilere çok fazla odaklanıyor, bunun dünya üzerindeki etkisini ise görmüyordu. Fon, ExxonMobil’i iklim değişikliğini ele almak ve karbon ayak izini azaltmak için bir plan geliştirmeye zorlayacağını taahhüt etti. Exxon, artık bir şirket olarak sadece hissedarlarına değil, aynı zamanda halka ve gezegene karşı da sorumlu olacaktı.

Ancak bunu gerçekleştirmek için Engine No. 1’ın öncelikle, daha büyük diğer hissedarları etkilemesi ve desteklerini alması gerekiyordu. Şirketlerin uzun vadeli değere öncelik vermesini sağlamak amacıyla 2020’nin aralık ayında kurulan fon için, Exxon mükemmel bir hedefti. Petrol şirketi, kendisini gelecekte başarıya götürecek olan yenilenebilir yatırımları göz ardı etmişti ve hisseleri hızla düşüyordu. Engine No. 1 şirketin sadece yüzde 0.02’sine sahip olmasına rağmen, BlackRock ve California State Teachers’ Retirement System da (California Eyaleti Öğretmenler için Emeklilik Sistemi) dahil olmak üzere, Exxon’un en büyük hissedarlarından bazılarını, şirketin “miyopluğunun” bir engel olduğuna ikna etti. Engine’de kampanyaları yönetmekten sorumlu olan Charlie Penner, bu konu hakkında Fast Company’ye şunları söylüyordu: “Bence Exxon’da, ciddi anlamda yıllardır gözlemlenen sorun, şirketin aşırı derecede kısa vadeye odaklanması ve değişen dünyada, endüstrinin de değişimine gözlerini kapatmasıydı.”

Engine No. 1’ın Exxon’da ne kadar değişiklik yapabileceği henüz belli değil; sonuçta üç yeni yönetim kurulu üyesi dokuz eski üyeye katılıyor, dolayısıyla sahip oldukları etki bastırılabilir. Ancak başarılı kampanyası, bir petrol şirketi olmanın da ötesinde gerçekleşen değişiklikleri yansıtır nitelikte. Geçtiğimiz birkaç yıl içinde, yeni bir aktivist yatırımcı türü ortaya çıktı. Bu yatırımcılar sadece daha yüksek getiriler elde etmek için devralma kampanyaları yürütmek yerine, şirketleri çevresel ve sosyal etkilerini ele almaları için zorluyor.

Geçtiğimiz sonbaharda, Engine No. 1 kurulmadan hemen önce, aktivist fon Bluebell Capital Partners, kimya şirketi Solvay’in yönetim kuruluna bir mektup gönderdi ve şirketin, İtalya’nın Toskana kentindeki tesisinden çıkan kimyasal atıklarını denize boşaltmayı durdurmasını talep etti. 2019 yılında 75 milyon dolarlık bir fonla kurulan Bluebell, her yıl bir şirketin, çevresel, sosyal ve kurumsal yönetişim (ESG) meselelerine daha duyarlı olmasını sağlamaya odaklanan bir kampanya yürütmeyi taahhüt etti.

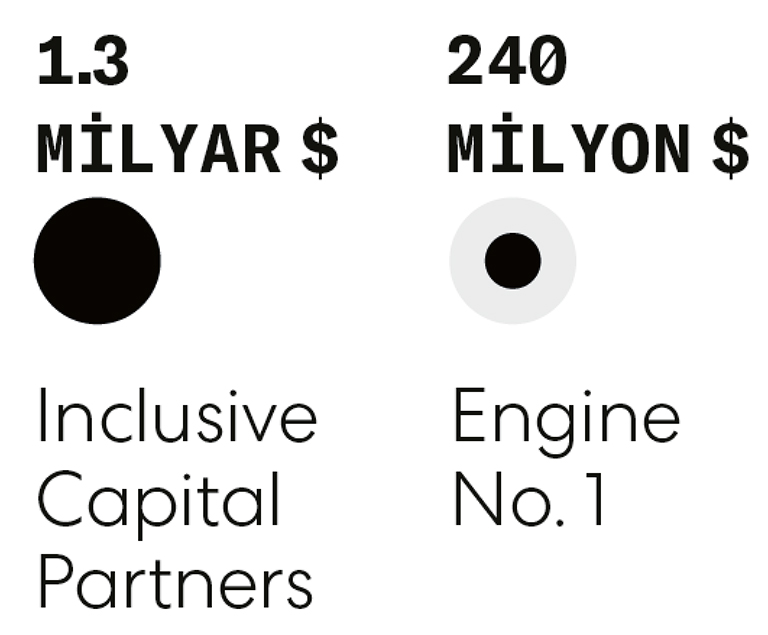

Geçtiğimiz yıl, aynı zamanda ESG odaklı fon Inclusive Capital Partners kuruldu ve şu anda 1,3 milyar dolar değere ulaştı. Kurucu ortakları arasında ValueAct Capital adlı hedge fonunu kuran Jeffrey Ubben ve iş dünyası liderlerinin ESG meseleleri ile ilgilenmesini sağlamak amacıyla Coalition for Inclusive Capitalism’i kuran Lynn Forester de Rothschild yer alıyordu. Lauren Taylor Wolfe, 2019’da ESG odaklı Impactive Capital’ı kurdu. Wyndham Hotels ve mühendislik firması KBR gibi şirketlerdeki hissesini kullanarak, daha iyi çevresel uygulamalar hayata geçirmeleri için teşvik etmeyi amaçlıyordu.

ESG yatırımları son yıllarda artıyor: Forum for Sustainable and Responsible Investment’ın tahminlerine göre, ESG ölçütlerini dikkate alan yatırımlar, ABD’de 2018’e kıyasla yüzde 42 artarak 17 trilyon dolara ulaştı ve şu anda ABD’de profesyonel olarak yönetilen tüm varlıkların üçte birini temsil ediyor. Ancak bu yatırımlar çoğunlukla, halihazırda bir tür sürdürülebilirliği ve paydaş kapitalizmini benimseyen şirketlere öncelik veriyor. Örneğin BlackRock, 2017’den beri ESG meselelerini önemli ölçüde destekliyor. Ancak ESG portföylerinde yer almayan şirketlerde iklime ilişkin kararlar için oylama sistemine henüz yeni başladı.

Inclusive Capital Partners gibi aktivist fonlar ise daha agresif bir yaklaşım benimsiyor: ESG meselelerini ağırdan alan bir yaklaşım benimseyen şirketleri belirliyor ve daha iyisini yapmaları için onları ikna ediyor ya da zorluyor. De Rothschild, “Sorunlarımızı yaratanlar, kötü şirketlerdir” diyor. “Biz sorunları yaratan şirketlere gidiyor ve onları düzeltiyoruz.” Şimdi asıl soru şu ki, aktivist yatırımcıların zorlamasıyla meydana gelen değişiklikler, diğer yatırımcıların ve CEO’ların da bu yaklaşımı benimsemelerine yetecek kadar finansal getiri sağlayabilir mi?

Aktivist yatırımcılar önemli bir yol katetti: Şirket avcılarından, iklim kahramanlarına dönüştüler. Aktivist fonları, tarihsel anlamda her zaman kısa vadeli getirilere odaklanıyordu. Hisselerini bir, iki veya “çok ekstrem durumlarda” üç yıl boyunca ellerinde tutuyorlardı; Penn State’de strateji ve sürdürülebilirlik alanında yardımcı doçent olan Mark DesJardine ve Paris’te bulunan işleme okulu HEC’e bağlı Society and Organizations Research Center’ın kurucusu Rodolphe Durand, 2020’nin ocak ayında yayınladığı makalede bu saptamayı yapıyordu. DesJardine’a göre, bir aktivist hedge fonunun ortalama ‘yatırım ufku’ yaklaşık 13 ay.

Aktivist yatırımın uzun vadeli değer yaratma noktasında zayıf bir geçmişe sahip olmasının nedeni, işte bu kısa vadeli yaklaşım. DesJardine ve Durand, 2000 ile 2016 yılları arasında en az bir aktivist tarafından hedef alınan halka açık bin 324 ABD firmasını incelediğinde, aktivist hedefli şirketlerin, bir kampanyanın ilk 12 ayında değerlerinin yüzde 7.7 arttığını, ancak dört yıl sonra yüzde 4.9 düştüğünü buldu.

Bu yeni ESG aktivisti yatırımcılar, artık söz konusu senaryoyu değiştiriyor. Engine No. 1, Exxon ile ne kadar süre kalacağını söylememiş olsa da Penner’ın Fast Company’ye söylediğine göre, “şirketin gelecek için nasıl yeniden konumlandırılacağını bulmak, yıllar boyunca devam edecek bir süreç olacak.” Bu arada, Ubben ve de Rothschild de hızlı geri dönüşler hedeflemiyor. De Rothschild, “ESG’ye odaklanmak uzun vadeli bir strateji” diyor ve ekliyor: “Ama aynı zamanda, bir hissedar değeri stratejisi.”

Sorun şu ki, yatırımcıların ezici çoğunluğu hâlâ çeyrek bazlı sonuçlara bağımlı. Tıpkı Walmart’ın şubat ayında saatlik ücretini 15 dolara yükseltme taahhüdü vermesi gibi, toplumsal düzeyde tartışılması zor görünen kurumsal girişimler söz konusu olduğunda dahi piyasa, kısa vadeli bir bakış açısı benimsiyor: Nitekim Walmart’ın hisseleri, bu duyurunun ardından yüzde 6 düştü. Genellikle sabır ve sermaye anlamında yatırımlar gerektiren çevresel ve sosyal etki hedeflerinin peşinden gitmek, bir şirketi aktivist hedge fonlarına karşı daha savunmasız hale getirebilir. DesJardine ve Durand, kurumsal sosyal sorumluluğa (KSS) rakiplerinden daha fazla para harcayan firmaların, aktivist yatırımcılar tarafından hedef alınma olasılığının neredeyse iki katı olduğunu saptadı. Bu çalışma için röportaj yapılan bir hedge fonu yöneticisi, KSS’yi “savurgan” bir harcama olarak nitelendirirken bir diğeri, “gereksiz şeylerden kurtulma” ihtiyacından bahsetti.

ESG çabalarını destekleyen aktivist yatırımcıların dahi sabrı sınırlıdır. Engine No. 1, geçtiğimiz kış Exxon’u hedef alırken, zehirli atıklarından dolayı Solvay’in peşine düşen Bluebell Capital, Fransız gıda devi Danone’a karşı bir kampanya başlattı. Danone’un o dönemki başkanı ve CEO’su Emmanuel Faber, ESG girişimlerini desteklemesiyle ün kazanmıştı. Yüzde 100 yenilenebilir elektrik kullanmayı taahhüt eden bir şirketler topluluğuna katıldı ve Danone’un yasal yapısını, paydaş değerine öncelik veren “entreprise à mission”, yani “misyonu olan şirket” şeklinde değiştirdi. Ancak 2020 mali yılında Danone’un gelirleri yüzde 6.6 düşüyordu ve Faber, mart ayında görevden alındı. Bluebell Capital’in kurucu ortağı Marco Taricco, mart ayında Financial Times’a “[ESG’deki E (çevre) ve S (toplum) kavramlarını] hiçbir zaman eleştirmedik” dedi ve ekledi: “Ancak hissedar getirilerinden ödün vermek söz konusu değil.”

Rothschild, “Bir misyona sahip olmak yeterli değil” diyor ve hissedarlardan ödün vermek pahasına amaç odağı ile hareket eden şirketlere karşı temkinli yaklaşıyor. “ESG ölçütlerinde iyi performans gösteren şirketlerin, yönetim kurulu genelinde daha iyi hissedar performansına sahip olduğunu söylemek bir yanılgı olur” diyor ve ekliyor: “Bu iş öyle yürümüyor. ESG faaliyetlerinin değer yaratma anlamında kaldıraç görevi gördüğü şirketleri bulmakta çok titiz davranmalısınız.” Diğer bir deyişle, piyasa yükseldiğinde ve şirketiniz iyi bir performans gösterdiğinde ESG ile ilgili her şey yolunda gider ve iyidir. Ancak iş sonuçlarınız dibe vurursa, de Rothschild bile sizi kurtaramaz. Nitekim, “İnsanların ve gezegenin sorunlarını, kâr etmeden çözemezsiniz” diyor.

Amaç ve kâr arasındaki dengeyi başarıyla kurabilen, önde gelen halka açık şirketlerden biri de Unilever. Şirketin eski CEO’su Paul Polman, 2009 yılında tüketim ürünleri devinin başına geçtiğinde, hemen paydaş odaklı bir yaklaşım oluşturmaya girişti. Çeyrek bazlı raporlar yayınlamayı bıraktı ve şirketin çevresel etkilerini 2030’a kadar yarıya indirmek için bir plan başlattı. Bu konuda, “Bu şirketi uzun vade odaklı yönettiğimizi açıkça belirttim ve belirli bir hissedar grubu, şirketten ayrıldı” diyor.

Polman, yine de odağını kârlılıkta tuttu. “Sonuçta hissedarlarınız için iyi bir performans göstermelisiniz” diyor. Bu sayede, şirketin 2017’de Kraft Heinz tarafından satın alınmasının önüne geçti. Tam o dönemde Unilever, karbon ayak izini ve sürdürülebilir olmayan malzemelerin kullanımını azaltıyor; Kraft Heinz ise maliyetleri düşürüyor ve çalışan sayısını azaltıyordu. Kraft Heinz’in devamlı verimliliğe odaklanması, Unilever’in kârlılığını hızlandırmış olsa da Kraft, hissedarlarına Unilever’de halihazırda uygulanan plandan daha çekici başka bir plan sunmadı. Birkaç gün içinde teklifi geri çekti. Bugün ise bu markalar arasındaki fark daha da çarpıcı: Unilever’in hisse fiyatı, devralma teklifinden bu yana yaklaşık yüzde 40 artarken Kraft Heinz’ınki yarıya düştü. Üstelik şirket 2019’da, hazır gıda şirketlerinin düşük karbon ekonomisine nasıl geçiş yapacağını inceleyen bir raporda son sırada yer aldı. Unilever ise, aynı raporun kişisel bakım kategorisinde ilk sırada yer aldı.

Dört yıl önce Polman, “aykırı” bir yaklaşım sergilemişti. Hissedarlarını, şu anda ESG’ye yatırım yapmanın gelecekte onlara fayda sağlayacağına ikna etmek için çok uğraşmak zorunda kaldı. Son yıllarda sosyal ve çevresel anlamda yaşanan çalkantı ve değişiklikleri düşünürsek, günümüzde bu tür duruşlar sergilemek daha kolay. Polman, “aktif yatırımcılar” olarak adlandırdığı, bir şirketin ESG çabalarına dahil olacak kişiler fikrine dahi oldukça açık. Hissedar önceliği dönemi, henüz sona ermedi. Üstelik sona ermekten de çok uzak… Ancak Engine No. 1’ın da gösterdiği gibi, yönetim kurulundan görünen manzara kesinlikle farklı: Ufku görmemek mümkün değil.

Aktivist yatırımcılar önemli bir yol katetti: Şirket avcılarından, iklim kahramanlarına dönüştüler.

Inclusive Capital Partners’tan Lynn Forester de Rothschild, “ESG’ye odaklanmak uzun vadeli bir stratejidir” diyor ve ekliyor: “Ama aynı zamanda bir hissedar değeri stratejisi.”

AMAÇ VE KÂR

ESG yatırımları, büyüyen bir güç olarak ortaya çıktı. Ancak etkileri, henüz hâlâ kısıtlı.

- ESG yatırımları artıyor

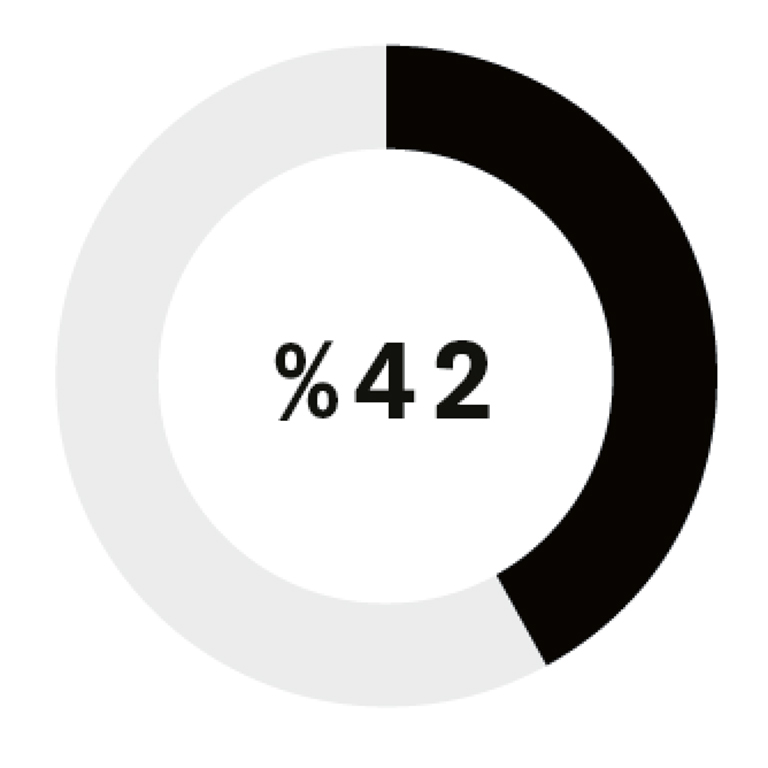

ABD’de ESG’yi dikkate alarak profesyonel biçimde yönetilen varlıkların miktarı: 17 TİRİLYON $

2018’den bu yana yaşanan artış: %42

- ESG odaklı zihniyete sahip aktivist hedge fonları yükselişte

Impactive Capital tarafından yönetilen varlıkların miktarı: 1.4 MİLYAR $

Ancak bu miktar, nispeten düşük: Elliott Investment Management tarafından yönetilen varlıkların miktarı

- Kurumsal yatırımcılar henüz daha yeni başlıyor

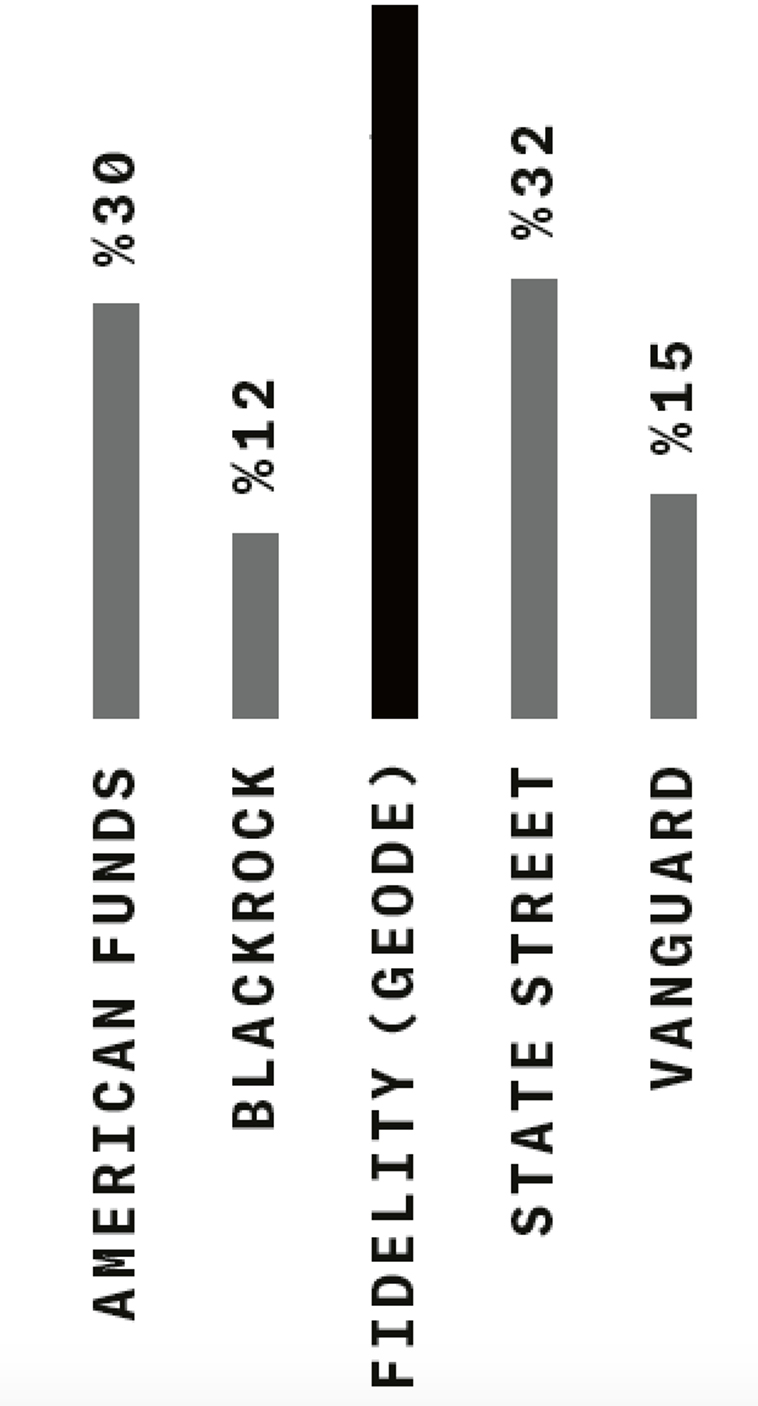

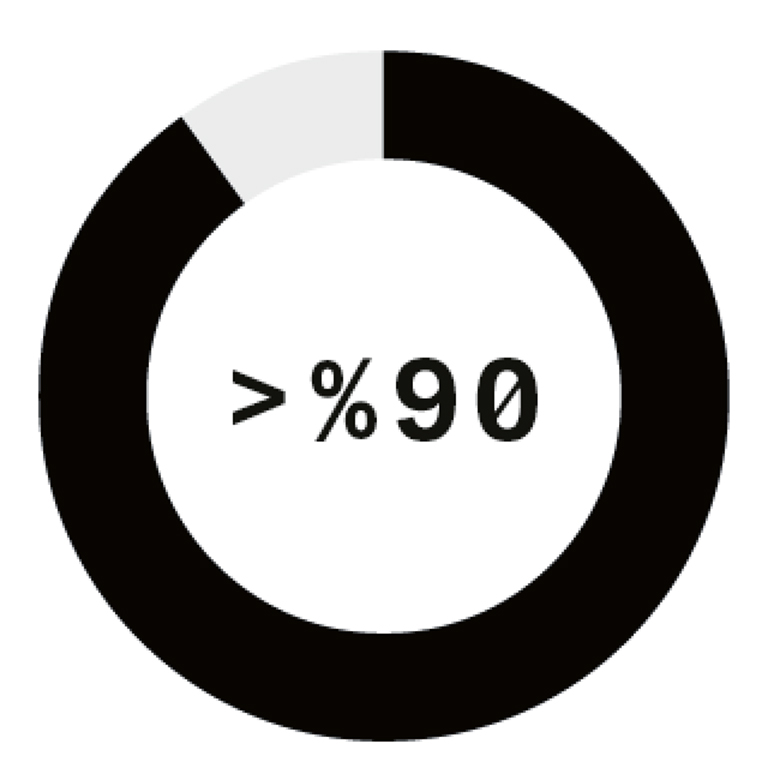

Büyük yatırımcılar, 2020’de şirketlerde iklim çözümlerini desteklemek için nasıl oy kullandı? (destekleme yüzdesi):

Ocak ayında BlackRock, incelemeye aldığı karbon yoğun şirketlerin sayısını artırma taahhüdü verdi.

- Şirketlerin ESG raporlaması standart hale geliyor

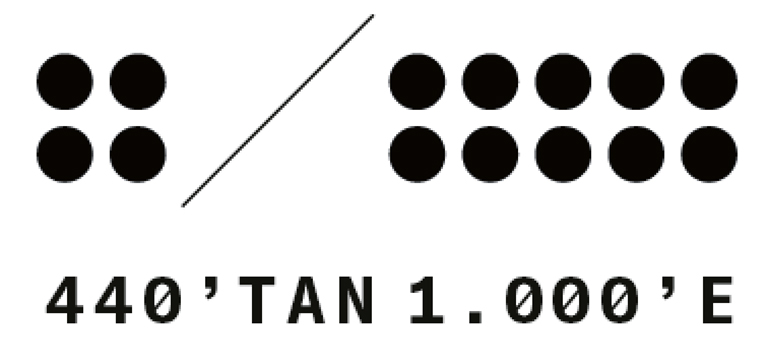

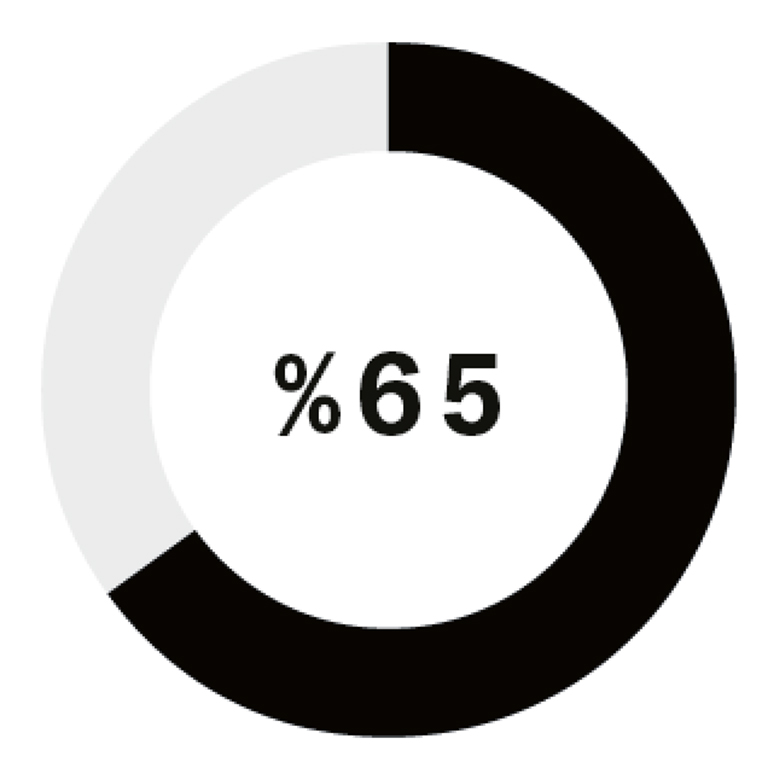

S&P 500 şirketleri içinde sürdürülebilirlik raporu yayınlayanların oranı

2019’da, Russel 1000 Index’te yer alan şirketler içinde sürdürülebilirlik raporu yayınlayanların oranı

Kaynaklar (Amaç ve Kâr): The Forum for Sustainable and Responsible Investment; SEC; 25.09.2020 tarihli Morningstar Proxy Data; BlackRock’ın 2021’de CEO’lara Mektubu; Governance & Accountability Institute